")

")

")

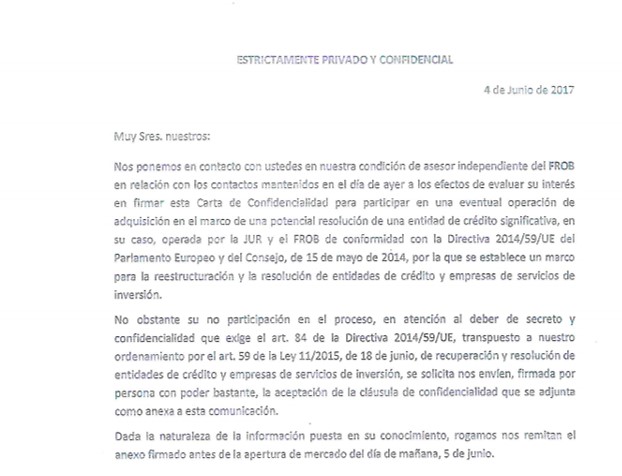

En todo el proceso de la intervención del Banco Popular y su posterior venta al Santander por un euro, un proceso que ha dejado en la ruina a más de 305.000 familias, es curioso cómo las instituciones responsables de las tomas de decisiones se escudan en asesores externos para repartir la responsabilidad o, directamente, para trasladarla a terceros. En el caso que nos ocupa fue el FROB quien eligió a Arcano Asesores Financieros S.L. y a Jefferies International Limited para comunicar a las distintas entidades bancarias de este país que el Proyecto Hipócrates acababa de iniciarse.

Como se puede comprobar ya se estaba dando por hecho que el Popular iba a ser intervenido el día 4 de junio al proponer a las entidades participar «en una eventual operación de adquisición en el marco de una potencial resolución de una entidad de crédito significativa». Esa carta se envió a Banco Sabadell, CaixaBank, Banco Santander, BBVA y Bankia.

La respuesta que se solicita fue remitida por todas las entidades al día siguiente, día 5 de junio, dos días antes de que fuera intervenido el Popular. Ni Sabadell, ni CaixaBank, ni Bankia mostraron interés en participar en esa operación de adquisición del Popular a la que se refiere el documento enviado por Arcano y Jefferies, curiosamente una empresa que se encuentra en el mismo Edificio Beatriz donde estaban las oficinas centrales del Banco Popular. Precisamente, ese día comenzaron las grandes retiradas de depósitos por parte de las instituciones y empresas públicas, además de otras grandes corporaciones españolas que llegaron a alcanzar los 14.000 millones de euros. Muchos de esos organismos públicos alegaron la rebaja de las calificaciones del rating del Popular para justificar esas retiradas de depósitos, sin embargo, ¿es casual que esas salidas se produjeran en el primer día laborable después de que se activara el Proyecto Hipócrates?

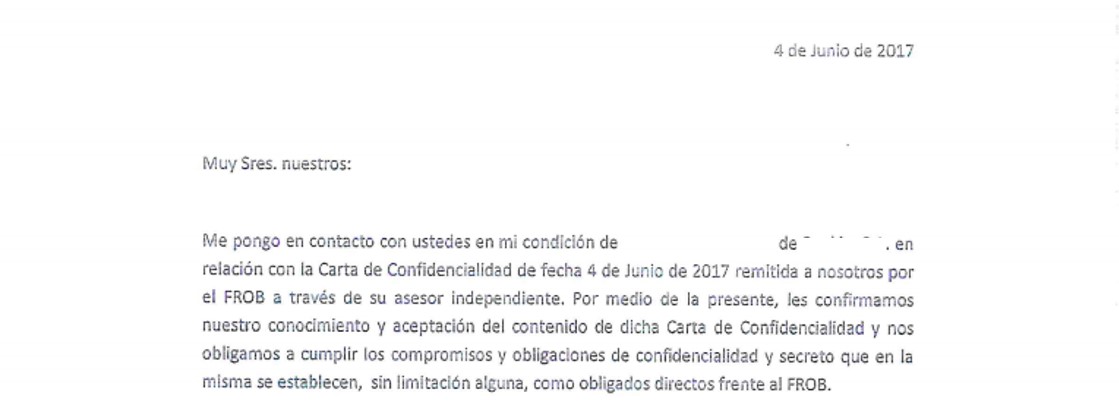

Como decíamos, ni Bankia ni Sabadell ni CaixaBank aceptaron entrar en el procedimiento. No sorprende el secretismo que se incide en la comunicación de Arcano al insistir en la extrema confidencialidad de Hipócrates a pesar de que no entraran en la subasta. Las entidades respondieron con esta comunicación:

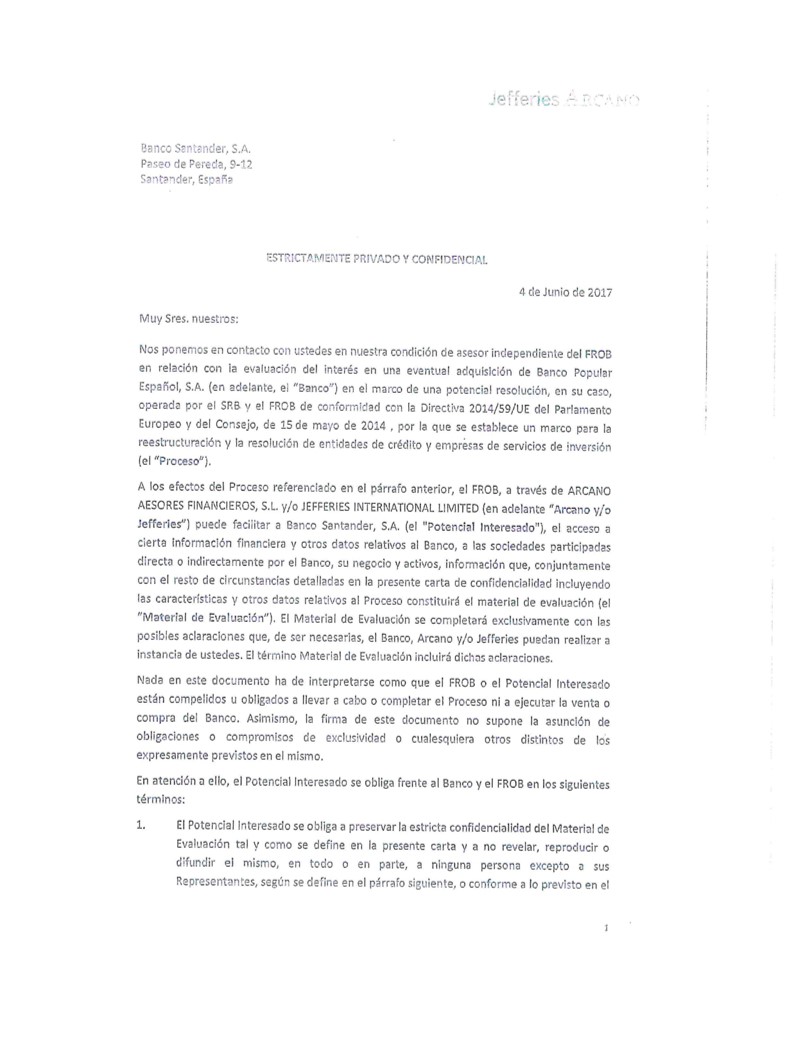

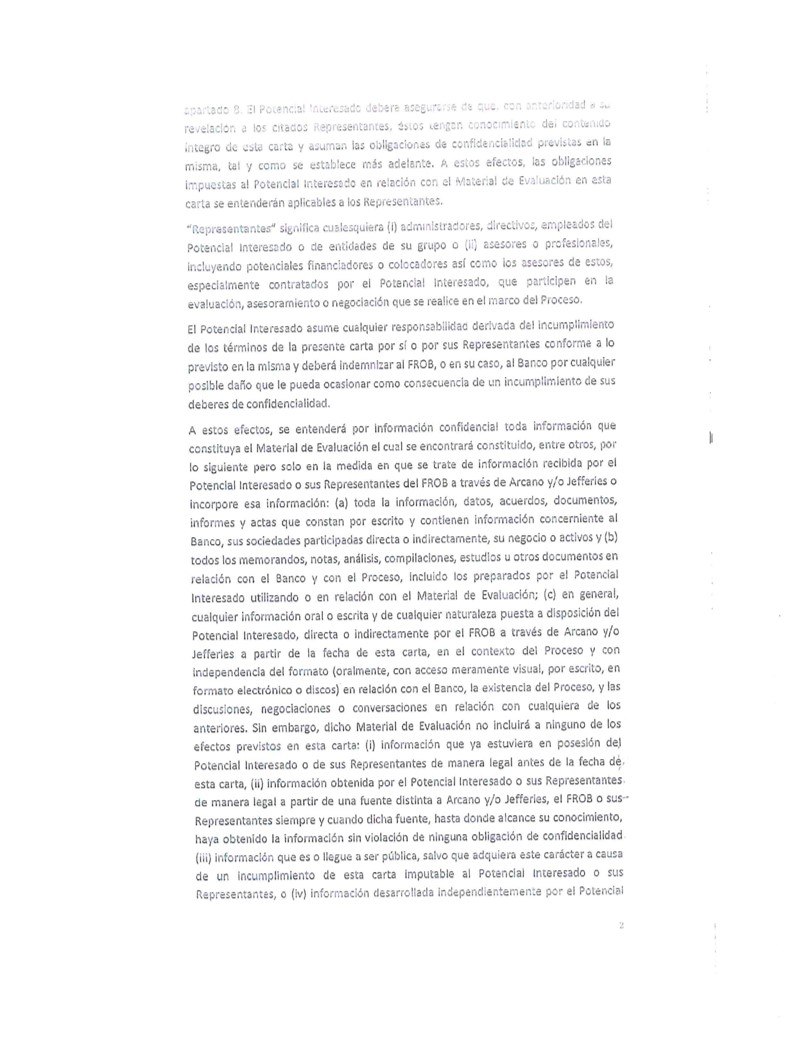

Sin embargo, una vez que tanto BBVA como Santander comunicaron que estaban interesados en participar en el Proyecto Hipócrates para hacerse con el Banco Popular y, por esta razón se les remitió la siguiente comunicación:

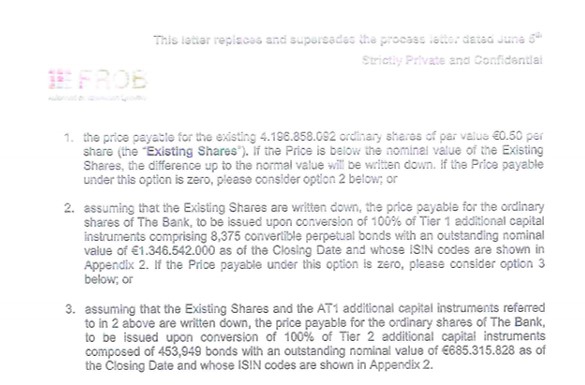

El día 6 de junio por la mañana el FROB remite una nueva comunicación en la que indica los precios sobre los que se deben asentar las propuestas de compra, es decir, se daba ya por hecha la resolución a pesar de que Emilio Saracho aún no había declarado la inviabilidad del Popular porque la reunión del Consejo de Administración no se celebró hasta las 17 horas de ese día. En concreto, el FROB indicaba que el precio de las ofertas debía partir de un valor por acción de 0,50 euros, a lo que había que sumar 1.346 millones de euros por los bonos perpetuos y 685 millones por instrumentos adicionales de capital. En total, el FROB estaba poniendo un precio cercano a los 4.900 millones de euros por el Banco Popular.

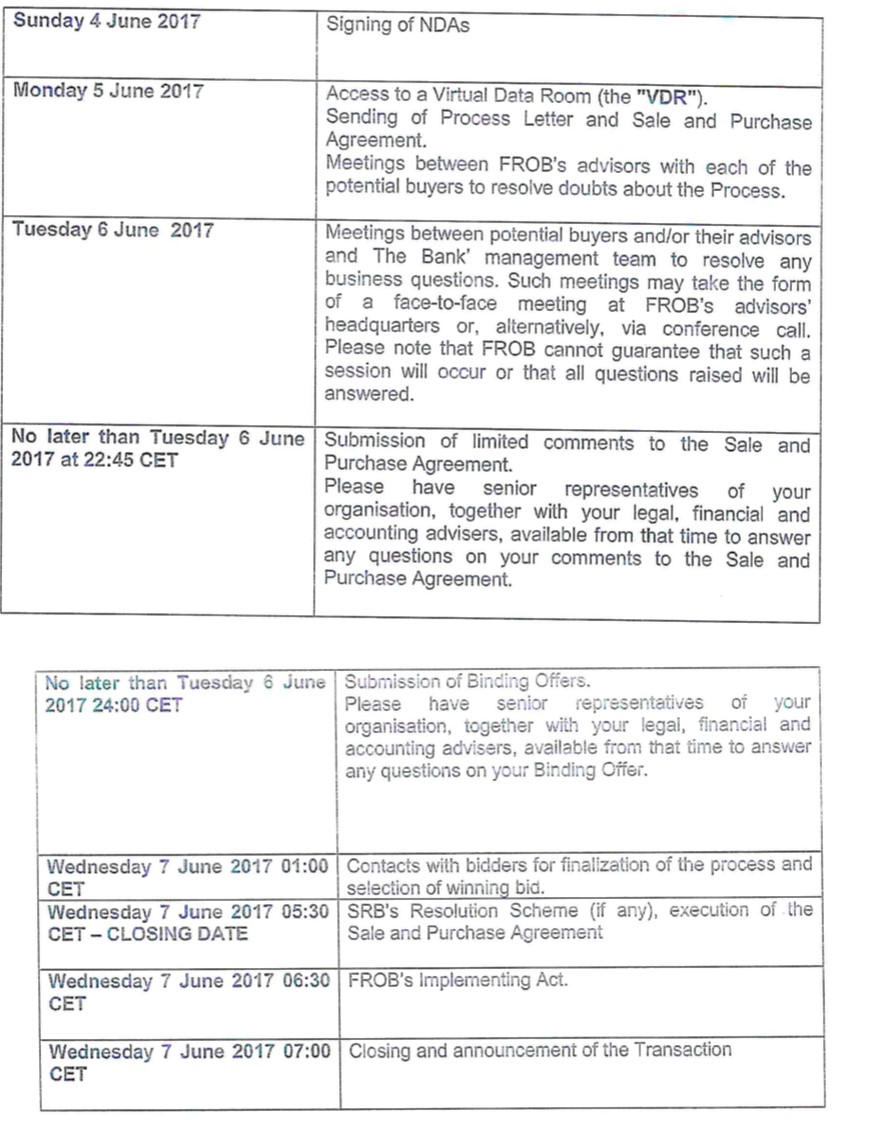

Además, incluye una tabla con el calendario de la resolución del Popular, un cronograma en el que se muestra cómo la intervención ya estaba determinada desde hacía días:

Como se puede comprobar en el cronograma, el mismo día 6 de junio por la mañana se estaba indicando que las ofertas tanto de BBVA como de Santander debían ser presentadas antes de las doce de la noche de ese día porque una hora más tarde, a la 1 de la madrugada del día 7 se finalizaría el proceso de subasta para que a las 5.30 se ejecutara todo el proceso de venta del Popular. Insistimos en el hecho de que esta comunicación del FROB se realizó el día 6 de junio por la mañana y, por lo tanto, Saracho aún no había declarado la inviabilidad siguiendo las instrucciones recibidas del despacho de Uría y Menéndez.

En el cronograma anterior también podemos comprobar un hecho importante. El FROB indica que las dos entidades que se interesaron por el Popular tendrían acceso a los datos del banco en una Virtual Data Room para que pudieran valorar la situación del Popular de cara a realizar una oferta. Al Santander no le hacía falta ese acceso puesto que ya tenía conocimiento de todos los datos del sexto banco español desde que en el mes de marzo contrataran por un millón de euros al despacho Uría y Menéndez a través de Emilio Saracho cuando aún era presidente Ángel Ron. El Santander ya llevaba días preparando el documento a presentar ante la CNMV cuando anunciaran la compra, un documento que incluía todos esos datos.

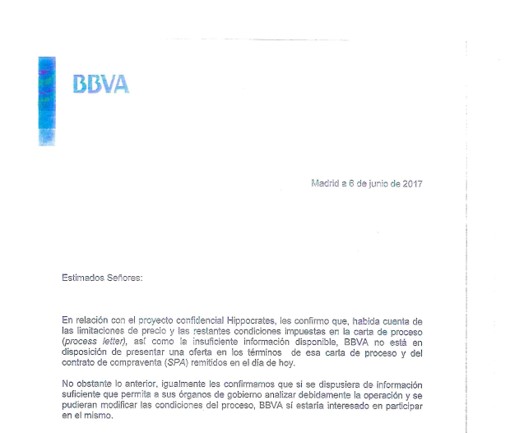

Sin embargo, los datos ofrecidos en esa Virtual Data Room no debieron ser muy claros porque el BBVA solicitó más tiempo para poder analizarlos y decidir qué oferta realizar, un tiempo que no se le dio porque remitieron una comunicación al FROB. Es esta:

Esa falta de información en base a los parámetros indicados en la carta remitida por el FROB en la mañana del 6 de junio hace que el BBVA se retire y deje al Santander vía libre para hacerse con el Popular. Esa falta de información, y la negativa a dar más tiempo, hizo que el banco vasco presentara en la subasta un sobre vacío, sin ningún tipo de oferta. Sin embargo, en la entidad cántabra no las tenían todas consigo. En esos mismos instantes se estaban celebrando negociaciones con altos ejecutivos del Popular en las que se manejaban cifras de compra por un valor que oscilaba entre los 4.000 y los 3.500 millones. Según ha podido saber Diario16 a través de fuentes muy cualificadas, cuando llegó el momento de la subasta el Santander tenía presuntamente preparados dos sobres, uno con una cantidad superior a los 3.000 millones y otro con la oferta por la que compró el Popular, es decir, 1 euro.

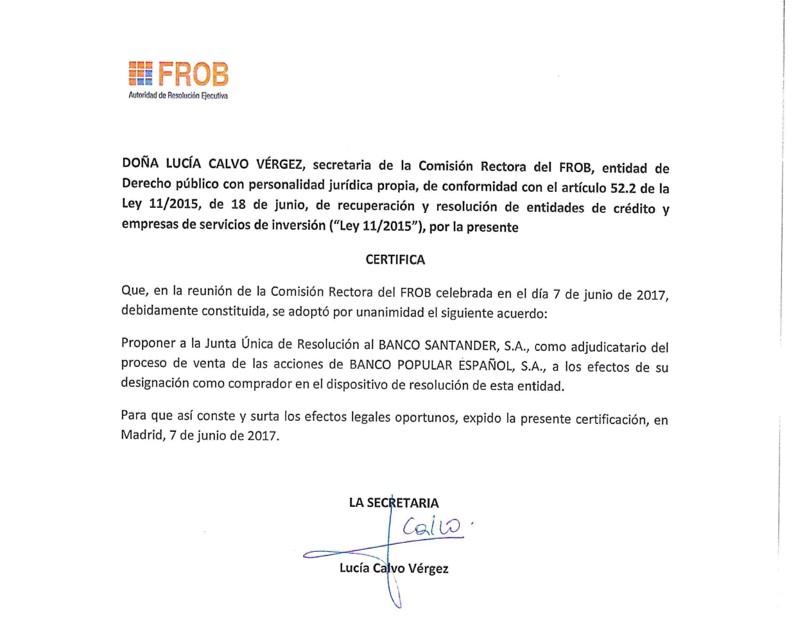

El propio FROB hizo público al día siguiente el siguiente comunicado:

El viernes día 30 de junio, el BOE dio legalidad a toda la operación.

Como se puede comprobar son las propias instituciones oficiales las que muestran cómo la operación estaba predeterminada y que se tuvo que acelerar por varios motivos, principalmente la entrada de herramientas que hubieran podido salvar al Banco Popular como, por ejemplo, las ofertas de ampliación de capital de Barclays y de Deutsche Bank por un valor conjunto de 8.000 millones de euros. También hay que recordar cómo Saracho no presentó todas las garantías de las que disponía el Popular para acceder a los 9.500 millones de la línea de liquidez urgente, puesto que, con lo que se presentó, sólo se tuvo acceso a 3.500 millones. La diferencia de 6.000 millones hubiera dado el tiempo suficiente tanto para realizar una operación corporativa de venta a otra entidad en la que no se tuviese que arruinar a más de 305.000 familias o iniciar un proceso de ampliación de capital en el mes de septiembre, un proceso para el que había mucho interés en el mercado, tal y como se demuestra en las ofertas de Barclays y de Deutsche Bank. Ese tiempo, con un presidente que no trabajara para terceros, podría haberse utilizado para ejecutar operaciones como la que el propio Santander realizó con la venta de los activos inmobiliarios a BlackStone, además del cobro de los 5.000 millones de los DTA. El Popular estaba sentenciado desde hacía un año cuando se inició la «Operación Washington» porque era necesario para salvar al Santander, aunque ese rescate tuviera como consecuencia la ruina de más de 305.000 familias.