")

")

")

Si la Junta Única de Resolución (JUR) utilizara los mismos criterios de valoración aplicados en la resolución del POP, el 90 % de la banca europea está para un procedimiento de resolución. La cuestión es ¿tenemos un sistema financiero robusto, sólido y fiable o, sin embargo, está quebrado?

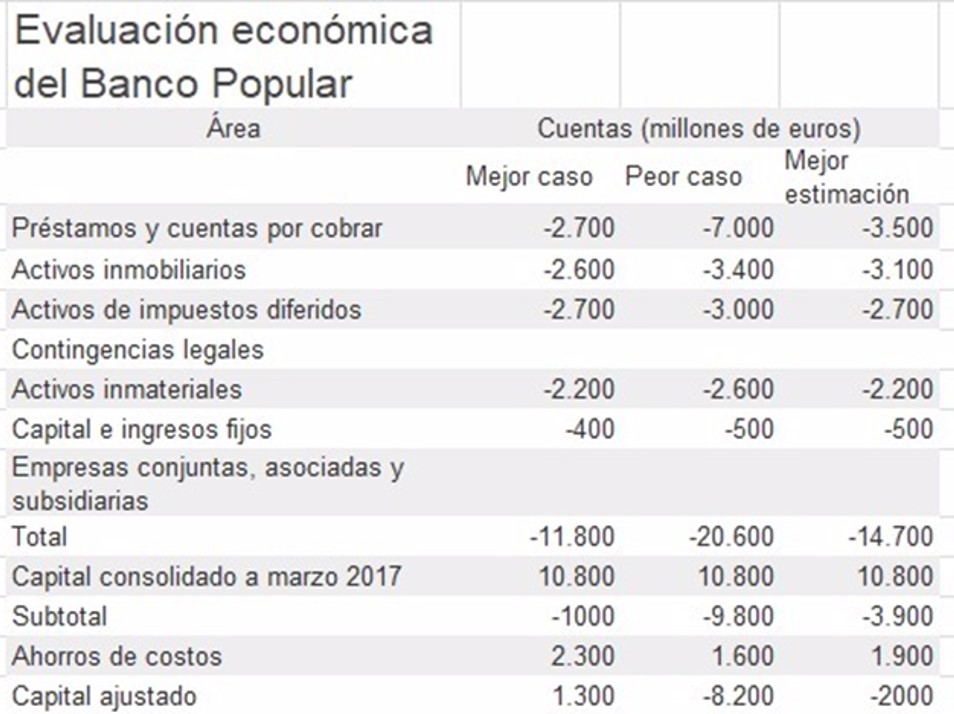

Veamos los datos del Banco Popular en base a los criterios que aplicó Deloitte en su informe de valoración:

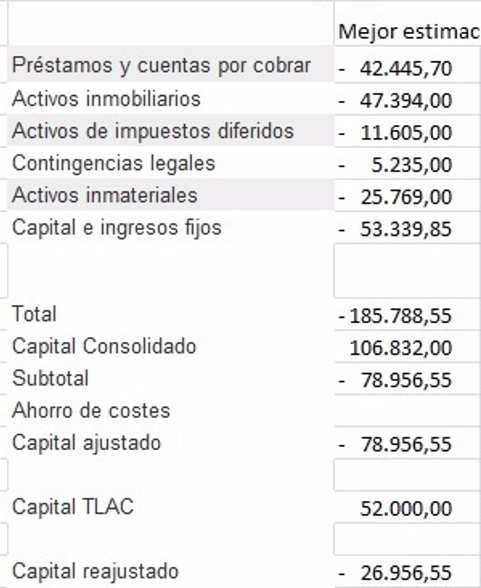

Ahora comparémoslos con los del Banco Santander a 31 de diciembre de 2.017:

Por tanto, como podemos comprobar, si se aplicaran los mismos criterios de valoración o, mejor dicho, de liquidación, el 90% de la banca europea estaría en resolución.

No importan ni la solvencia ni la liquidez porque en liquidación disminuye el valor de los activos todo lo que se quiera hasta hacer que cada una de las entidades se halle en números rojos.

Se puede disminuir su valor de fondo de comercio a cero, el valor de sus activos inmobiliarios, aun estando en un mercado alcista de precios, y, de este modo, se aumenta la morosidad. Por tanto, con sólo esos tres aspectos, los balances de los bancos, presentarían resultados muy negativos, que deberían llevar a la JUR, comparándolo con la situación del Banco Popular, a iniciar una resolución

Si, además, se le añaden pérdidas en los activos intangibles, como redes y aplicaciones informáticas, ya se encontrarían en un punto en el que se debería entrar en un proceso de resolución, tal y como le ocurrió al Popular.

Los números del Santander, que no son muy distintos de los del resto de las entidades financieras europeas, muestran esta situación incluso en bancos que, como el presidido por Ana Patricia Botín, dispone de capital TLAC (capacidad total de absorción de pérdidas) por ser banco sistémico global. El resto que no se encuentra en esta categoría, estarían mucho peor.

En conclusión, ¿el sistema financiero europeo está quebrado? Si las autoridades supervisoras nacionales y dependientes del BCE aplicaran los mismos criterios de valoración que con el Banco Popular, evidentemente, nos hallaríamos ante una crisis sistémica en la Eurozona de dimensiones apocalípticas, lo que demuestran, en esencia, que la ruina de más de 305.000 personas sirvió, en primer lugar, para rescatar al Santander y, en segundo término, para validar los procedimientos del Mecanismo Único de Supervisión y comprobar el impacto real en el sistema financiero y en los mercados sin tener en cuenta los duros daños colaterales que han provocado la ruina de más de un millón y medio de personas.