")

")

")

En el día de ayer publicamos cómo los propios datos hechos públicos por el Santander y entregados a la CNMV muestran que la ampliación de capital de 2017 fue utilizada para algo muy diferente a lo comunicado al mercado en un Hecho Relevante en el que se especificaba claramente la finalidad de esa operación de reforzamiento de capital de la entidad cántabra: «reforzar y optimizar la estructura de recursos propios del banco para dar adecuada cobertura a la adquisición del 100% del capital social del Popular».

La cuenta de pérdidas y ganancias (PyG) y de patrimonio contable del Santander, a 31 de diciembre de 2017, indicaba lo siguiente:

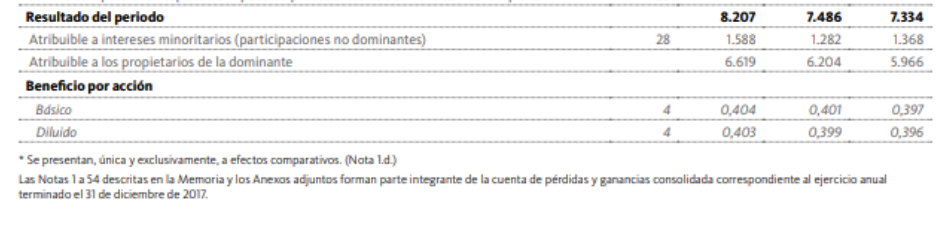

En esas cifras se puede ver claramente que en el ejercicio se habían obtenido unos beneficios después de impuestos de 8.207 millones de euros y que el resultado atribuido a los accionistas minoritarios (aquellos que tienen participadas y que logran directamente el beneficio que debe ser deducido del resultado global del banco) era de 1.558 millones. Por tanto, el resultado atribuible a los accionistas del Santander fue de 6.619 millones.

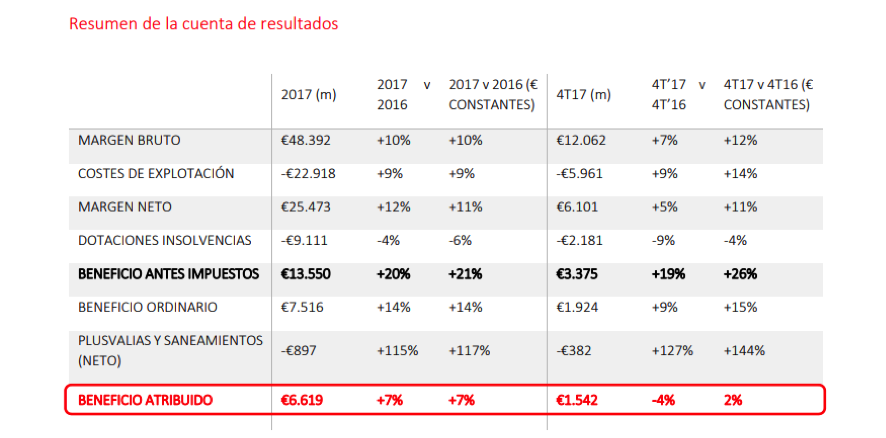

Este es el resultado que se hizo público y fue difundido por el banco. Sin embargo, un análisis más detallado de la auditoría de cuentas y de otra información publicada por el Santander, revela elementos significativos que harían comprensible la realidad de la entidad cántabra en los meses de la operación del Banco Popular.

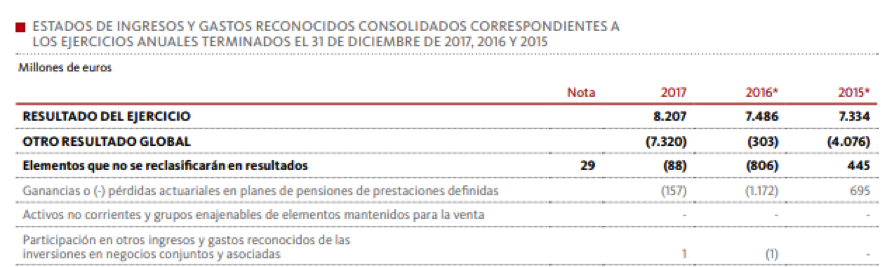

En la página 25 del Informe de Auditoría y Cuentas Anuales de 2017, se puede ver un apartado titulado «Otro resultado global» que da unas pérdidas de 7.320 millones de euros:

En la misma página aparece otro apartado al que denominan «Resultado Global Total del Ejercicio» y que da una cifra de 887 millones de euros con un atribuido a los minoritarios de 1.005 millones. Por tanto, el resultado total para los accionistas del Santander en el ejercicio 2017 fue de -118 millones.

Realizando un análisis más profundo del origen de los datos mostrados en ese apartado, que muestra cifras de forma aislada y no computadas dentro de la información compartida por el banco a los medios, se pueden encontrar diversas partidas con un resultado negativo como, por ejemplo, elementos que no se reclasifican en resultados (-88 millones) y elementos que pueden reclasificarse (-7.232 millones).

Estos dos aspectos son los que muestran la necesidad de adquirir el Popular para el Santander. Según un documento presentado en los tribunales y que ha sido admitido como prueba, estas última partidas, que analizaremos próximamente con más profundidad, son las que demuestran que el Santander tenía un agujero mil millonario y que la adquisición del Popular sirvió como excusas perfecta para justificar una ampliación de capital que, de otro modo, habría supuesto otro duro golpe para la entidad presidida por Ana Patricia Botín.