")

")

")

")

La madrugada del 6 al 7 de junio de 2017 fue muy intensa para el sector financiero, todo ello a pesar de que el proceso estaba planificado desde el día 3 de ese mes en que se aprobó que el Banco Popular debía ser resuelto.

A pesar de que el Popular fue resuelto tras la declaración de inviabilidad enviada por Emilio Saracho al BCE, el FROB no comunicó a la entidad este hecho hasta el día siguiente a las 7.59 horas, a través de un correo electrónico remitido por la cuenta corporativa de presidencia en el que se decía lo siguiente:

Apenas dos minutos después, el Banco Santander publicaba un Hecho Relevante en la Comisión Nacional del Mercado de Valores (CNMV) en el que anunciaba que había adquirido la sexta entidad financiera de España por un euro tras la resolución del Banco Popular.

Este es el colofón a una noche intensa, pero, ¿por qué se comunicó a esa hora y no antes? El contenido del archivo adjunto no es más que la carta del presidente del FROB, Jaime Ponce, en la que informa del proceso de resolución, además una copia del acta donde el FROB da cumplimiento a la decisión de la Junta Única de Resolución.

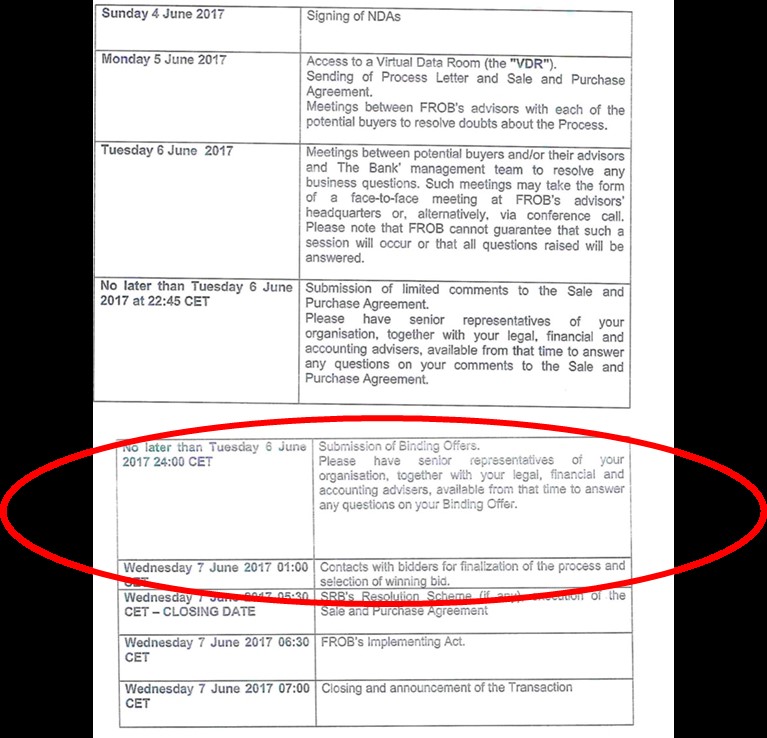

En esa noche se hicieron cosas que, tras ser analizadas por la Justicia, deberían determinar la nulidad de todo el proceso, ya sea en la jurisdicción europea, ya sea en la española. Según el documento del FROB referente al Proyecto Hipócrates, las ofertas de la subasta del Banco Popular tras ser intervenido tendrían que haber sido presentadas antes de las 0.00 horas. El cronograma del Frob es claro en este sentido:

Según las comunicaciones del FROB, la apertura del sobre del Santander se produjo a las 3.27 de la madrugada del día 7 de junio, es decir, 2 horas y media después de la hora en la que el propio FROB indicaba que debía comunicarse el ganador de la subasta, es decir, que el Frob tenía una hora para analizar y seleccionar al ganador antes de la 1.00 de la madrugada.

Todo este retraso tuvo como causa principal el hecho de que era inviable cerrar la operación sin el permiso del supervisor de los Estados Unidos porque incluía la adquisición del Totalbank de Florida. Hay que tener en cuenta que Santander en USA suspendió los test de estrés de la FED cuatro veces consecutivas hasta lograr superarlos en 2017. Esto provocaba que para que el Santander pudiera comprar Totalbank necesitaba el visado del supervisor.

Este retraso de dos horas y media provocó que el Banco Popular fuera vendido fuera del plazo estipulado por el FROB y por la JUR, lo cual significa que la adjudicación podría ser declarada nula.

Además, el documento contractual de la venta del Popular al Santander por un euro provocó que el proceso se retrasara aún más. Hubo que levantar hasta tres actas porque quienes estaban en el proceso desconocían el modelo de registro de una operación de este tipo al ser el primero que se realizaba utilizando el Mecanismo Único de Resolución.

El Santander presionó para que se hiciera del modo más conveniente para la entidad cántabra y finalmente se impuso un documento preparado por Uría y Menéndez.

La primera acta era un contrato de compraventa al uso, algo que el Santander no podía permitir porque había que blindar la operación. Por eso impusieron el documento preparado por Uría y en el que se recogía de forma específica que la venta era consecuencia de un proceso de resolución para, de este modo, evitar responsabilidades judiciales posteriores y que éstas fueran para la JUR y el FROB.

Ese documento sólo se firmó una vez que el Popular había sido intervenido, es decir, cuando la JUR y el FROB ya habían ejecutado la reducción a cero del valor de las acciones y los bonos. Esta fue la forma por la que se justificó el euro que se pagó en metálico.