")

")

")

En el día de ayer vimos cómo la comunicación de los hechos más importantes del Banco Popular fue un fundamental para que tanto clientes como inversores perdieran la confianza en la sexta entidad española.

Los resultados del Popular no podían indicar que sólo 68 días después de cerrarse el primer trimestre la entidad sería resuelta por la Junta Única de Resolución y vendida por un euro al Banco Santander, hecho que provocó la ruina de más de 305.000 familias que, por cierto, no han encontrado más que obstáculos para recuperar el dinero que les fue arrebatado. El más importante, el posicionamiento del Estado en favor de la operación en vez de al lado del pueblo.

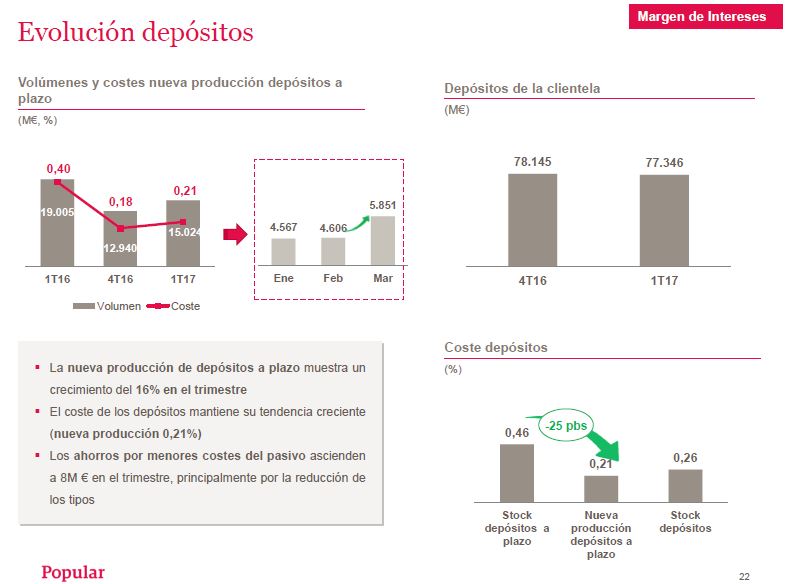

El Banco Popular fue resuelto por una grave crisis de liquidez iniciada tras el cierre del primer trimestre, en el que los datos del negocio principal generaron un beneficio neto de 180 millones. En referencia a esto hay un dato que es fundamental para comprender lo que ocurrió en los dos meses posteriores: el Popular disponía de más de 77.000 millones en depósitos a 31 de marzo de 2017. ¿Cómo es posible que con una cifra de ese calibre se produjera Saracho declarara la inviabilidad por falta de liquidez? ¿Se pueden esfumar miles de millones de euros en 68 días?

Además, en la producción de depósitos, el Popular estaba en tendencia positiva, puesto que, respecto al cuarto trimestre de 2016, se produjo un incremento del 16%, hecho en el que tuvo mucho que ver el fuerte crecimiento del mes de marzo. Todo esto, además, con un coste creciente de esos depósitos (0,21%).

Sólo tres días después de cerrar empezó la estrategia desde dentro de torpedeo a la confianza en el Banco Popular. Saracho sabía perfectamente que no podría llevarlo a un escenario de resolución por la solvencia, así que sólo tuvo un camino: la liquidez. Eso sólo se lograría generando el pánico entre los clientes, todo ello, además con el apoyo de la reacción del mercado a esas noticias negativas. Según el informe de los peritos del Banco de España, los momentos clave fueron los siguientes:

- 3 de abril de 2017: Hecho Relevante de re expresión de las cuentas de 2016

- 20 de abril de 2017: Discurso de Emilio Saracho en la Junta General de Accionistas

- 11 de mayo de 2017: Noticia publicada en El Confidencial sobre la venta para evitar la quiebra

- 31 de mayo de 2017: Filtración a Reuters en referencia a la resolución del Popular

- 5-6 de junio: Salida masiva de depósitos de organismos, administraciones y empresas públicas

El documento arriba indicado con los datos de depósitos del primer trimestre está fechado el día 5 de mayo de 2017. Una semana después El Confidencial publicó la noticia sobre la venta. Como se puede comprobar en la relación de fechas clave, hay una especie de patrón en el momento de activar el «botón del pánico». Entre cada uno de ellos hay espacio temporal de tres semanas hasta llegar al golpe definitivo a la liquidez que se produce cinco días después de la filtración de Reuters.

Hay que recordar, además, que el día 3 de junio se produjo la reunión de Saracho con la JUR y el FROB donde se decide iniciar el proceso de resolución en un momento en el que la situación del Popular, ni de liquidez ni, por supuesto, de solvencia, no era crítica. «Casualmente», la gran fuga de depósitos se produjo el primer día laborable después de que se iniciara el «Proyecto Hipócrates».

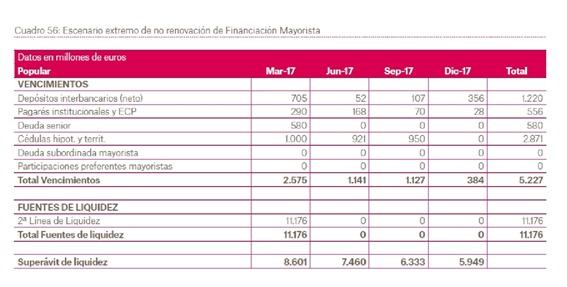

El Banco Popular tenía unas previsiones de liquidez que no contemplaban, ni siquiera en el peor de los escenarios, lo que ocurrió en el segundo trimestre. La sexta entidad financiera de España tenía capacidad para disponer en diciembre de 2017 de un superávit de liquidez de 5.949 millones de euros si se hubiesen implementado las medidas aprobadas en el Plan de Negocio de 2016 y que fueron paralizadas de manera inexplicable por Saracho.

Como se puede comprobar en este cuadro, tras el primer trimestre de 2017 el Banco Popular disponía de un superávit de liquidez de 8.601 millones de euros, cantidad que fue dilapidada en 68 días.