")

")

")

Es evidente que el FMI no ha expresado de manera explícita que el Santander necesitaba del Popular por lo que Diario16 lleva afirmando desde hace meses: la grave situación en que se encuentra la entidad cántabra por su exposición a los ciclos económicos del extranjero, en este caso que nos ocupa, en Latinoamérica (Chile, Brasil y México) y las consecuencias del Brexit. En concreto, el informe afirma lo siguiente: «tiene más de la mitad de sus activos en el exterior y depende en gran medida de las ganancias de sus operaciones internacionales. La gran confianza en subsidiarias extranjeras en la generación de ganancias podría implicar vulnerabilidades significativas si las condiciones financieras en los países de acogida se deterioraran».

Eso es lo que está ocurriendo. El Santander está sufriendo un fuerte impacto por la vulnerabilidad de las economías latinoamericanas, sobre todo en Brasil y en México, y por los efectos del Brexit, principalmente por los incrementos de las tasas de morosidad, la devaluación de la libra esterlina y la desaceleración de la economía británica.

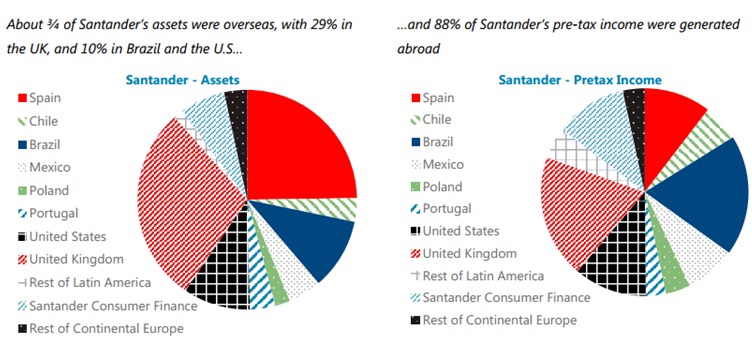

Por otro lado, el reparto de activos del Santander en el extranjero que plantea el informe del FMI es el siguiente:

En los gráficos podemos comprobar un hecho que es muy preocupante para la entidad presidida por Ana Patricia Botín: el 88% de sus ingresos antes de impuestos están generados en el extranjero, destacando, precisamente, Reino Unido, Brasil y México, además de la división Santander Consumer Finance. En otro orden de cosas, alrededor del 75% de los activos del Santander se encuentran en el extranjero, con el peligro que eso tiene tanto para el sistema financiero mundial como para la economía española o, por supuesto, para la supervivencia del propio Santander.

La advertencia del FMI es clara y, ante esta exposición y los movimientos geoeconómicos de Latinoamérica y de Reino Unido, el Santander necesitaba incrementar capital y obtener nuevas vías de captación de recursos que le generaran ingresos y, por lo tanto, beneficios supusieran un colchón que cauterizara el riesgo advertido por el FMI. Ahí entró el Banco Popular. Era la entidad perfecta para el Santander porque le posicionaba en zonas geográficas en las que no tenía una implantación muy fuerte, como Galicia, por ejemplo; le garantizaba el liderazgo en una línea de negocio en la que no la era, es decir, en las pymes; le generaba unos ingresos rápidos por el patrimonio inmobiliario valorados en miles de millones de euros, tal y como se ha demostrado con la venta a BlackStone, un hecho que, además le suponía dejar de provisionar una cantidad igual. El Popular fue la excusa perfecta para comunicar al mercado sin que saltaran las alarmas que se ampliaba capital por la cantidad que necesitaba el Santander para cubrir las deficiencias hechas públicas por Barenberg, una comunicación que, como publicamos en Diario16, se realizó en la mañana del día 6 de junio, es decir, antes incluso de que se celebrara la reunión del Consejo de Administración que declaró la inviabilidad. Todo esto tras conocerse gracias a las informaciones de este diario que el Santander ya se ha apuntado en sus cuentas 18.000 millones de euros procedentes del Popular, una cantidad que a final de año se incrementará hasta los 43.000 millones.

El FMI lo deja claro: la exposición a los movimientos económicos del extranjero hace que el Santander se convierta en un verdadero peligro para el sistema financiero mundial. Para paliar ese peligro, el Santander necesitaba al Popular y, para salvar su estatus y sus cuentas, fue necesaria una operación cruel y diabólica que arruinó a más de 305.000 familias.