")

")

")

")

Una de las causas para que los organismos económicos de la Eurozona inicien la resolución de una entidad bancaria es el riesgo de contagio de la situación que pudiera tener ese banco al resto de corporaciones financieras y que, de este modo, se pudiese provocar la desestabilización del sistema financiero.

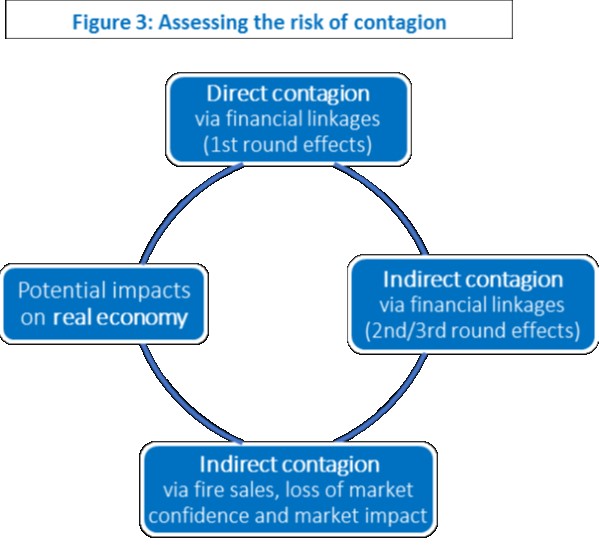

Según un documento publicado por la Junta Única de Resolución (JUR), la responsable de la ejecución de la resolución del Popular, hay diferentes tipos de contagio. Por un lado está el directo, por el que la situación crítica de una entidad puede afectar a otros; en otro término, está el riesgo de contagio indirecto, que se evalúa en base a datos cuantitativos y cualitativos de la entidad en crisis.

Evidentemente, la situación del Popular no generaba una situación de riesgo directo de contagio de su crisis al resto de entidades financieras ni de la Eurozona ni de España. Por lo tanto, no estaba teniendo un impacto potencial sobre la economía.

En segundo término, la sexta entidad española tampoco estaba generando ninguna situación de riesgo indirecto de contagio, puesto que su crisis de liquidez ni el descenso de su valor en los mercados estaba afectando a la cotización del resto de empresas cotizadas. Según el documento de la JUR, ese contagio a otros bancos se debía dar en las entidades «con el mismo modelo de negocio, características y perfil de riesgo. La JUR también se esfuerza para tener en cuenta un potencial de contagio indirecto a través de las reacciones del mercado y el comportamiento de los participantes en el mercado».

Esto no se estaba dando en el caso del Popular porque ninguna otra entidad estaba sufriendo un ataque en bolsa como el del sexto banco español y los organismos públicos españoles no sacaron sus depósitos del resto de bancos tras haberlos transferido del Popular. Más bien al contrario. Todas las entidades recibieron esos miles de millones con los brazos abiertos.

En principio, no podía haber ningún tipo de contagio con el resto de entidades españolas que pusiera en riesgo a todo el sistema financiero por una razón: ninguna tenía a Emilio Saracho al frente. Sólo el Popular.

Por tanto, la situación del Banco Popular no cumplía con otros de los factores que estudian las instituciones económicas europeas para iniciar un proceso de resolución. En el primer trimestre, el sexto banco español disponía de una liquidez superior a los 77.000 millones de euros y no incumplía con las ratios normativas. Lo mismo se puede afirmar de los datos de solvencia, muy por encima de los mínimos regulatorios. La crisis de liquidez provocada en el segundo trimestre y la falta de apoyo por parte, principalmente, del BCE, fue la causa de la resolución.

Sin embargo, Europa tampoco tuvo en cuenta este factor, lo que da a los afectados otro argumento para reclamar la nulidad del proceso de resolución y de la subasta que finalizó con el banco vendido por un euro al Santander, entidad que se está beneficiando de las fortalezas de un negocio principal que, a pesar de la situación generada tras la rebelión que terminó con la dimisión de Ángel Ron, estaba dando beneficios. Un negocio redondo.