")

")

")

Una entidad financiera quebrada está imposibilitada para generar ingresos que posibiliten el buen funcionamiento de la misma o que pueda hacer frente a sus obligaciones y compromisos. Se dijo que el Banco Popular estaba quebrado cuando se le intervino. Así lo afirmó el propio Emilio Saracho en la reunión del Consejo de Administración del 6 de junio cuando, sorprendentemente, concluyó que aunque el Popular estaba cumpliendo con sus compromisos y que sólo estaba en un punto de incumplimiento respecto a las ratios de liquidez, un hecho que se hubiera resuelto con los 8.000 millones que conjuntamente ofrecieron Barclays y Deutsche Bank con sus propuestas de ampliación de capital. Sin embargo, Saracho no hizo mención alguna a dichas ofertas ni a otros aspectos que hubieran salvado al Popular, aspectos como, por ejemplo, que no hubiese puesto todas las garantías que estaban a disposición de la entidad para que se le concediera una ELA de 9.500 millones —de la que sólo se pudo hacer uso de una tercera parte—, o de la negativa a la venta de TotalBank por un valor inferior por el que el Santander cerró la operación seis meses después.

En los últimos años, el Popular presentó balances y cuentas que presentan pocas variaciones, unas cuentas estables. Sin embargo, se aprecian variaciones muy importantes por cantidades y porcentajes respecto a las cuentas que provienen del Santander desde el final del primer semestre de 2.017. Esas variaciones se desglosan principalmente en aquellas cuentas en las que se realiza un trasvase de liquidez del Popular al Santander, siendo la entidad presidida por Ana Patricia Botín la que recibe los saldos en efectivo en bancos y otros depósitos a la vista junto con el capítulo de inversiones en negocios conjuntos y asociados.

Además, hay una depreciación de los activos materiales del Popular de un 92.03%, cosa que llama mucho la atención porque no hay justificación alguna para que el Santander realice ese movimiento salvo que lo que se pretenda es captar liquidez al precio que sea, hecho que se corrobora con el trasvase que se está produciendo con la monetización de los créditos fiscales del Banco Popular.

Como ya indicamos en Diario16, el Banco Santander, entre lo que ha ingresado, lo que se ha anotado contablemente a ingresar y lo que dejará de pagar a Hacienda, ya se ha anotado 18.000 millones de euros, y todo ello sin la amortización de otros 3.900 millones por créditos fiscales que se ejecutarán en este año 2.018.

Además, con la venta del paquete inmobiliario del Popular a BlackStone, ha liberado una parte importante de las provisiones contabilizadas, lo que le genera unos ingresos aproximados de casi 12.000 millones de euros.

Si realizamos la suma de todos estos conceptos llegamos a la cifra que ya apuntamos hace un mes: 43.000 millones de euros que el Santander ya ha incluido en sus propias cuentas para poder presentar unos resultados altamente beneficiosos que no hubiesen conseguido de no haberse llevado al Popular por un euro. El beneficio es histórico: 43.000 millones por un euro, y todo esto sin contar con lo que se ahorrará la entidad cántabra una vez que aplique el ERE a la red comercial y venda las oficinas que son propiedad del Banco Popular. Ya hemos contado en Diario16 el pelotazo urbanístico que va a dar con la recalificación de los terrenos de la «Ciudad Banesto».

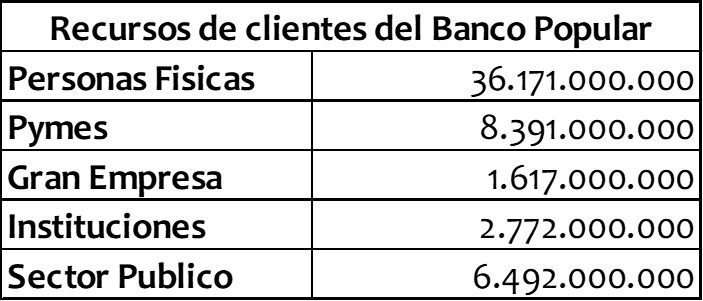

Por otro lado, en referencia a la liquidez, el Santander se va a hacer con los recursos de los clientes desglosados en el siguiente cuadro y que suponen más de 55.000 millones de euros:

¿Un banco quebrado podría generar tantos recursos? Es evidente que no. ¿No sería el Santander quien tendría necesidades tanto de capital como de liquidez? Tengamos en cuenta que durante el mes de mayo importantes empresas de inversión dieron la voz de alarma respecto a que el Santander tenía un déficit de capital que superaba los 10.000 millones de euros y que el valor real de su acción apenas superaba los 3 euros.

Todas estas cifras demuestran que el Popular, si Saracho hubiera hecho el trabajo que se esperaba de él y hubiera cumplido con todos los procesos marcados en el Plan de Viabilidad, hubiese tenido solución. Sin embargo, Saracho hizo todo lo posible para que pareciera que la sexta entidad estaba en serias dificultades y que se activara el botón del pánico en los mercados, tal y como recogían las especificaciones de la Operación Washington. Mientras, más de 305.000 familias fueron arruinadas para que el Santander obtuviera, de momento, 43.000 millones de euros que le salvaban. Nunca un euro ha dado tantos beneficios. Nunca un euro ha generado tanto dolor.