")

")

")

")

La Real Academia de la Lengua define una estafa como un «Delito consistente en provocar un perjuicio patrimonial a alguien mediante engaño y con ánimo de lucro». Con todos los datos y la documentación que ha ido publicando Diario16 —y lo que está pendiente de publicar—, se puede concluir que todo lo acontecido en el «Caso Banco Popular» podría tratarse de una presunta estafa en la que las víctimas son, no sólo las más de 305.000 familias arruinadas, sino también los clientes que han visto cómo el banco de toda su vida fue comprado por un euro por otra entidad en la que, por razones obvias, no confiaban; los empleados que están viendo cómo sus puestos de trabajo está en serio peligro si Javier García-Carranza Benjumea ejecuta el plan de reestructuración que ya tiene diseñado.

Gracias a esta operación el Banco de Santander va a obtener un incremento de más del 20% de sus beneficios, tal y como señalan sendos informes de JP Morgan y de Morgan Stanley. Por tanto, en la operación de compra del Popular ha habido un perjuicio patrimonial para todos los afectados por la que el Santander está obteniendo lucro.

El fundamento de la presunta estafa está en la ejecución de este «tocomocho» de guante blanco. En primer, lugar hicieron caer la acción a través de la operación bajista en la que estuvieron implicados tanto empresas que operan en España a través de JP Morgan (banco del que era vicepresidente Emilio Saracho antes de aterrizar en el Popular) como de BlackRock quien, aunque era también uno de los máximos accionistas del Popular, es el principal accionista del Santander. Aquí se produjo el primer perjuicio patrimonial para los accionistas y el Santander aún no había entrado en el juego…, o eso se pensaba. Además, se produjo una manipulación del mercado, algo que es delito.

Una vez puesta en marcha la operación bajista, el Santander introdujo a su gente dentro del Popular para controlar los posibles movimientos que pudieran hacer mejorar la situación de la entidad o para frenar ofertas de compra, de entrada en el capital o de apoyo para una posible ampliación que hubiera solucionado la situación. De ahí que, «casualmente», se eligiera a Emilio Saracho —el «maestro» de la presidenta, según sus propias palabras— o que, cuando Francisco Aparicio Valls, secretario del Consejo, desmintió ante la CNMV la quiebra del Popular que publicó un medio de comunicación a través de las informaciones que filtraba el propio Saracho, fue despedido en apenas una semana y sustituido por Joaquín Hervada Yáñez.

Una vez que gente infiltrada que trabajaba para dos patrones ocupó los puestos claves, la operación siguió los parámetros marcados en la gestación de la misma. Sin embargo, hubo acontecimientos con los que no se contó: las ofertas de Barclays y de Deustche Bank no entraron en los cálculos, además de la oferta de Antonio del Valle de 5.000 millones de euros para la ampliación de capital. Si toda esa información llegaba al Consejo debía ser comunicada a la CNMV. Por ello no se compartió ninguna de las ofertas al Consejo, algo que incumplía con los Estatutos del Banco. Emilio Saracho lo ocultó deliberadamente.

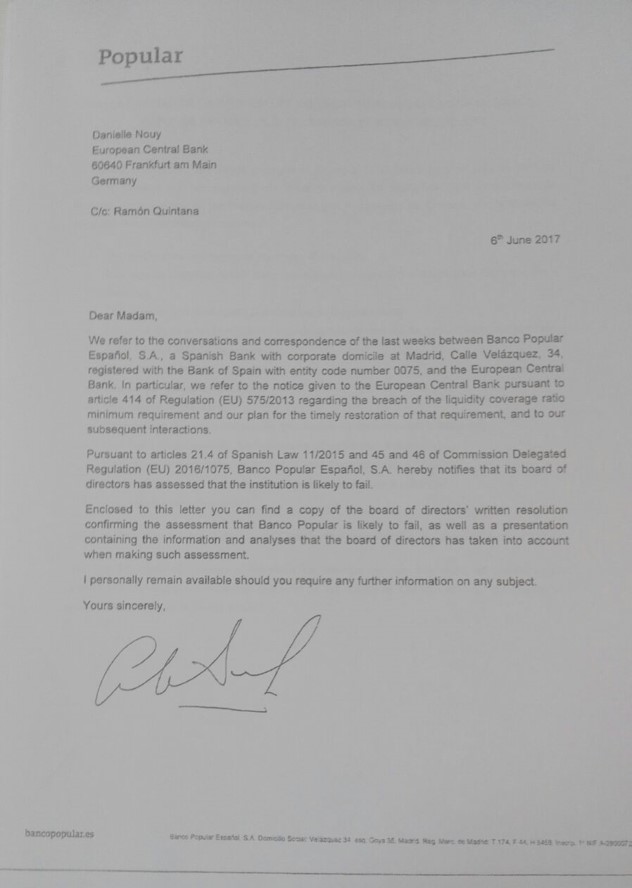

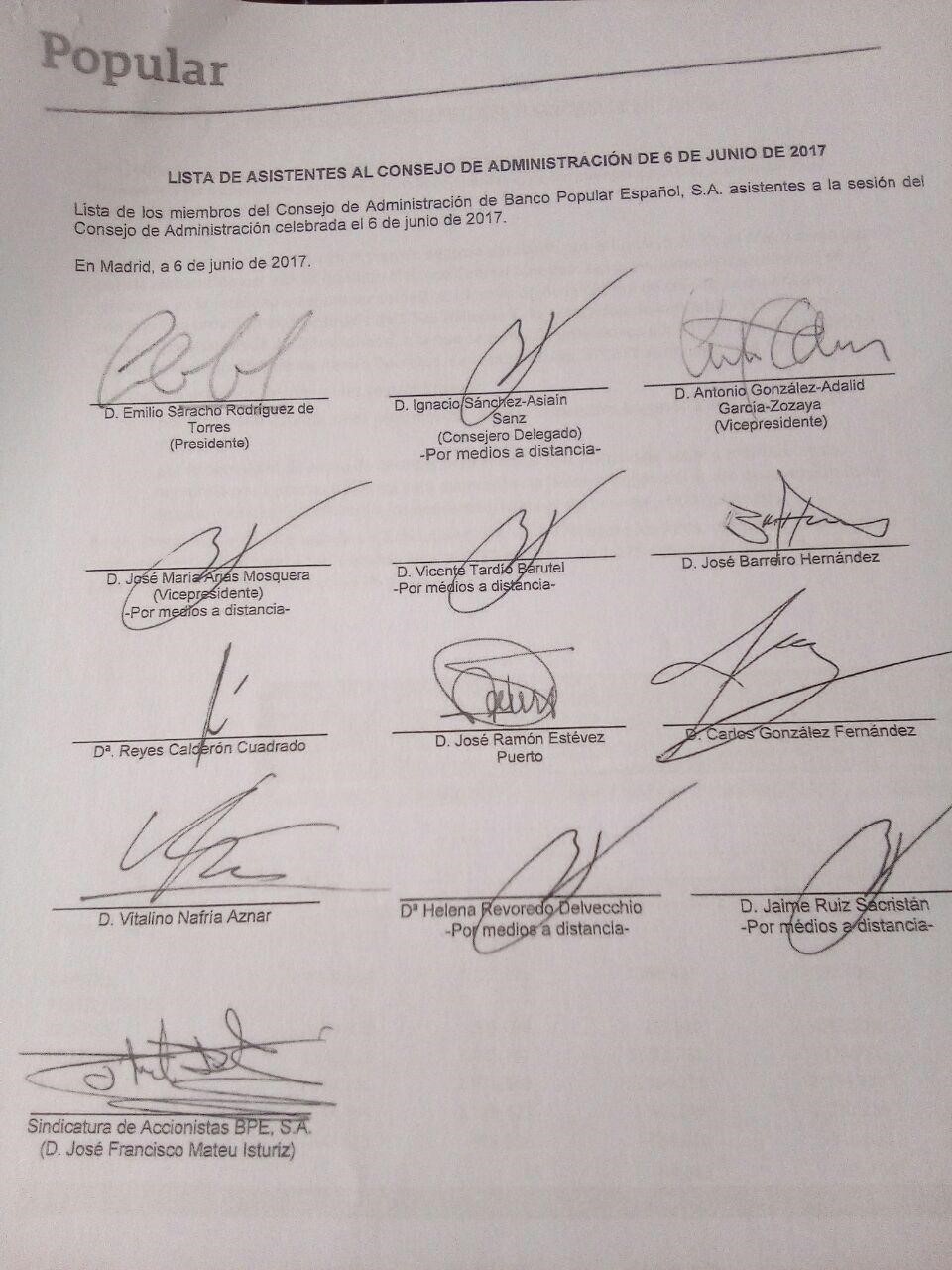

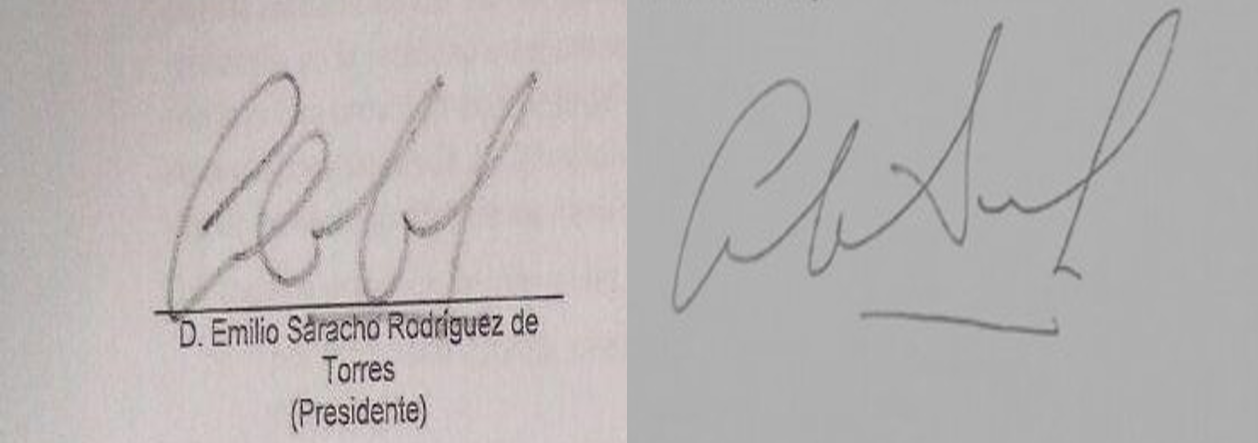

El día 6 de junio se celebró un Consejo de Administración en el que, tras la exposición apocalíptica de Saracho, se decide comunicar —para eso sí que hubo prisa— a las autoridades que el Popular necesitaba ser intervenido por falta de liquidez. Se envió una carta a la Junta Única de Resolución, en concreto a Danielle Nouy en vez de a Helke König, que no tenía ninguna garantía porque ni se sabe quién la firma porque no va acompañada de antefirma ni está sellada por el banco. Cualquiera pudo haberla escrito y enviado. La firma podría interpretarse que es la de Saracho, pero si se compara con la del acta de la reunión del Consejo se puede comprobar que hay similitud pero que no es la misma ni está realizada por la misma mano. Este hecho es muy importante, porque no se trataba de un pedido de material de oficina o de artículos de limpieza, lo que se estaba jugando era la intervención de una entidad bancaria y de la ruina de más de 305.000 familias y que se tomara esa decisión a través de una carta presuntamente «falsa» es ya causa como para que la Justicia paralice, en principio, cautelarmente la operación.

Por otra parte, Saracho tampoco informó de las negociaciones paralelas que altos ejecutivos del Popular estaban haciendo con el Santander por un valor que osciló entre los 5.000 y los 3.000 millones de euros, negociaciones que fueron utilizadas por la entidad cántabra para sonsacar a estos ejecutivos los datos que necesitaban para realizar un estudio del número de puestos de trabajo, red de oficinas propiedad del Popular, el total de activos inmobiliarios, retomar la venta del TotalBank norteamericano que el propio Saracho había rechazado unos días antes, etc. De este modo, lograron hacerse una idea de que la operación sería un éxito, sobre todo si se lograba a un precio tan ventajoso como el de un euro.

Ese plan de actuación que, según publicó ayer El Confidencial, fue un chollo y, por lo tanto, uno de los motivos para ejecutar esta presunta estafa. Mientras en Boadilla del Monte o en la Avenida de Pereda se frotaban las manos, en 305.000 hogares españoles las lágrimas lo inundaban todo, lágrimas de dolor por estar arruinados pero también lágrimas de rabia por sentirse engañados.

Por otro lado, mientras está reunido el Consejo del Popular, en un despacho de abogados de Madrid los directores del departamento jurídico del Santander deciden que esas negociaciones abiertas entre la entidad cántabra y el Popular deben paralizarse. Saracho continúa ocultando las ofertas de Barclays y de Deutsche Bank, además de esas negociaciones y, por supuesto, la oferta de Del Valle para la ampliación de capital. El ministro De Guindos también calla a pesar de que debiera estar informado de ello y, en consecuencia, el Banco de España y la CNMV no paralizan la cotización del Popular.

De ese despacho de abogados sale a través de una comunicación telefónica, que posteriormente es transcrita y entregada en el Popular, todo el plan de actuación de cara a la Junta Única de Resolución —recordemos que estamos aún en el día 6 de junio—, con todo lujo de detalles. Además, en ese despacho de abogados se prepara todo el plan de comunicación en el que se detallan todas las estrategias a utilizar para presentar la operación al día siguiente. «El día R» lo denominaron (¿R de resolución?). En la madrugada la JUR interviene al Popular a través de los informes provisionales, ultra secretos y opacos de Deloitte en los que se aplican criterios que los inspectores del Banco de España definieron como una «grosería técnica». ¿Cómo es posible que desde el despacho de abogados del Santander se establecieran las pautas de actuación del Popular de cara a la JUR y se diseñara al plan de comunicación para el día siguiente? La decisión estaba tomada el día 6 de junio como colofón a una operación que llevaba aplicándose desde hacía meses. Ahí está una de las claves de esta presunta estafa.

Unos días después el Santander anuncia una ampliación de capital por 7.000 millones de euros a la que acude la propia familia Botín incrementando sustancialmente su participación en el banco y en la que BlackRock se convierte en el máximo accionista de la entidad cántabra.

Antes de que Bruselas diera la autorización definitiva a la operación, el Santander ya estaba especulando con el patrimonio y los activos del Popular, colocan en la presidencia y en la vicepresidencia al primer y al segundo espada del Santander, se hacen con la cartera de clientes Pyme, recuperan gran parte de la liquidez perdida durante los días previos a la intervención (10.000 millones de euros), principalmente de entidades en las que tienen influencia tanto el ministro como la subdirectora general y consejera de empresas participadas, Francisca Ortega. Además de la venta de activos, se aprovechan de las DTA del Popular (créditos fiscales) para ahorrar costes impositivos (5.000 millones de euros). En pocas horas recuperan los 7.000 millones en activos del Popular, lo que da valor al Santander. Un chollo, está claro.

Todo el proceso de recuperación se podría haber ejecutado con el plan de viabilidad de Ángel Ron que fue aprobado por Luis de Guindos, el Banco de España y la CNMV. El propio Banco Popular lo podría haber llevado a cabo con sus 305.000 accionistas y más aún con las ofertas de Barclays y Deutsche que ocultaron los presuntos «empleados» del Santander Emilio Saracho y Joaquín Hervada.

Hay que dejar clara una cosa que el Santander pretende ocultar: la inversión realizada fue de un euro, no de 7.000 millones y un euro porque esa ampliación de capital se hizo para el propio beneficio del Santander. Así se intenta justificar la presunta estafa y se pretende engañar tanto al pueblo español como a las más de 305.000 familias arruinadas, lo cual es cruel.

La operación de la compra del Banco Popular, y más aún con los documentos del día 6 de junio que llegan a Joaquín Hervada, es una presunta estafa de Saracho, de Hervada, de Miguel Escrig. Como decíamos antes, la carta presuntamente falsa por la que se toma la decisión de intervenir el Popular ya es causa suficiente como para que la Audiencia Nacional paralice cautelarmente la operación. Los documentos están presentados por Diario16 desde el día 2 de noviembre, por tanto, no tienen más que hacer un análisis pericial de las firmas para confirmar las sospechas. Por otro lado, las ofertas de Barclays y de Deutsche Bank, los testimonios por parte de los altos ejecutivos del Popular de las negociaciones que se llevaron a cabo hasta el mismo día 6, los propios documentos del Santander presentados ante la CNMV apenas 23 minutos después de que se comunicara la compra del Popular o el acta de la última reunión del Consejo son pruebas suficientes para actuar judicialmente de manera inmediata. Ante estas evidencias, ante la propia definición de «estafa» que da la RAE, la justicia debe, en primer lugar, dictar medidas cautelares para que el daño patrimonial infligido no sea aún mayor o irreversible y, en segundo lugar, devolver el Popular a sus legítimos dueños, a los que se les arrebató de madrugada, con premeditación y alevosía parte de su patrimonio para que una entidad «too big to fail» fuera rescatada.