")

")

")

")

Cada día que pasa vamos conociendo cómo se vivieron los últimos días en el Popular, unos días en los que Emilio Saracho, con el beneplácito del Santander, se vio obligado a agilizar la operación. Recordemos que en la última semana se produjeron acontecimientos que favorecieron a que el Popular fuera intervenido y vendido por un euro a la entidad cántabra. El proceso empezó con las declaraciones de Helke König en las que afirmó en Bloomberg que «Nunca hemos hablado de casos individuales, pero hay varias entidades en nuestro radar. Por supuesto, Banco Popular es uno de los casos que estamos mirando, pero no es el único». Estas declaraciones hundieron fueron un acicate para que la operación bajista se acelerara. Por otro lado, los días anteriores a la intervención grandes empresas e instituciones públicas retiraron más de 14.000 millones de euros en depósitos del Popular provocada, según la versión de quienes retiraron esos fondos, por la bajada del rating de la entidad, una bajada de rating provocada, precisamente, por los resultados de la operación bajista que se estaba implementando en el valor de las acciones del Popular.

Sin embargo, hubo otros movimientos de Saracho en los dos días previos a la intervención que impidieron que el Banco Popular pudiese salir de la situación en la que le habían metido. Ya hemos informado de las dos operaciones de ampliación de capital de Barclays y de Deutsche Bank, mostrando las comunicaciones dirigidas a Miguel Escrig y al propio Emilio Saracho. También hemos comentado cómo se iniciaron negociaciones entre altos ejecutivos del Popular y el núcleo duro de Ana Patricia Botín en las que se ofrecieron cantidades que oscilaron entre los 5.000 y los 3.000 millones de euros. Ni las ofertas ni las negociaciones fueron comunicadas por Emilio Saracho al Consejo de Administración, tal y como se demuestra en el acta de la última reunión de dicho Consejo. De igual modo, se rechazaron ofertas de ampliación de capital como la de Antonio del Valle, la de la familia chilena Luksic o la del colombiano Jaime Gilinski, quien se reunió con Saracho también unos días antes de la intervención para ofrecer una ampliación de capital a cambio de acuerdos en Latinamérica. Todo ello fue rechazado o no se tuvo en cuenta.

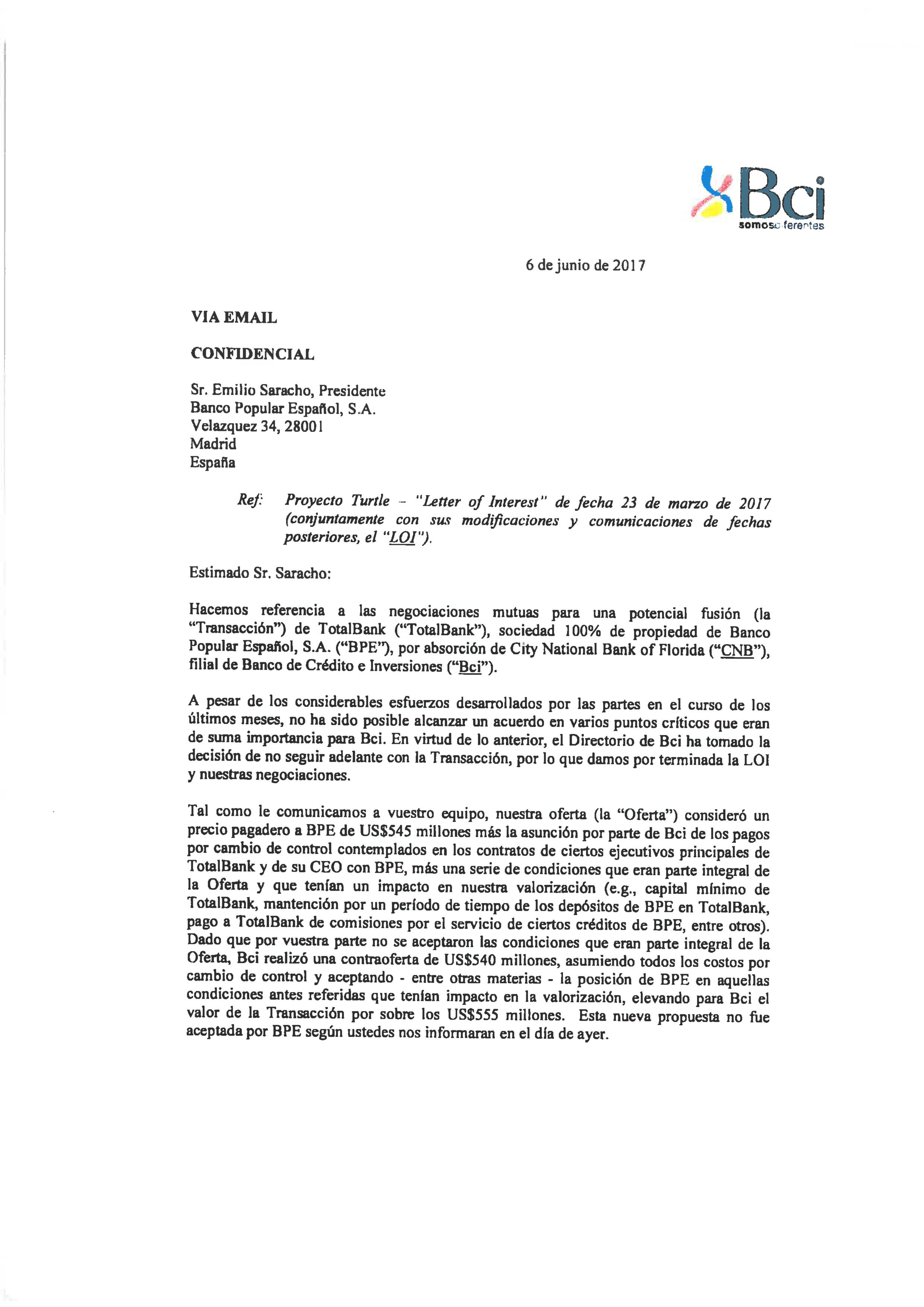

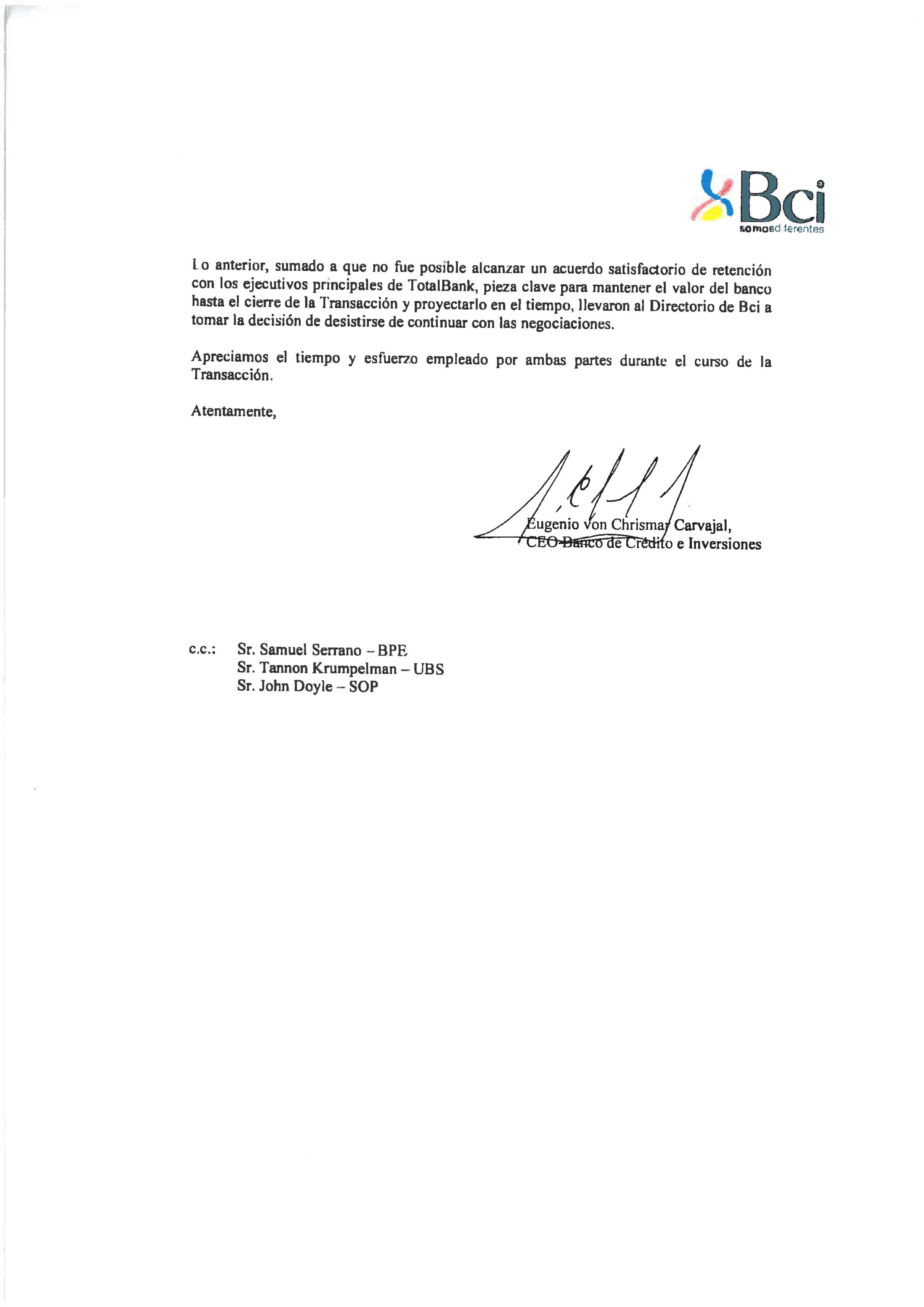

Sin embargo, hubo otro movimiento que se ocultó al Consejo: la venta del banco norteamericano TotalBank, el Proyecto Turtle. El día 6 de junio en el Edificio Beatriz se recibió un documento en el que el chileno Banco de Crédito e Inversiones (BCI) comunicaba a Saracho el fin de las negociaciones para la compra de TotalBank, propiedad del Popular, por el City National Bank of Florida, propiedad de BCI. En esa comunicación se hace referencia a una oferta de 540 millones de dólares por TotalBank rechazada por el Banco Popular. La carta va firmada por el CEO de BCI, Eugenio von Chrisman Carvajal y finaliza con un párrafo esclarecedor: «Lo anterior, sumado a que no fue posible alcanzar un acuerdo satisfactorio de retención con los ejecutivos principales de TotalBank, pieza clave para mantener el valor del banco hasta el cierre de la transacción y proyectarlo en el tiempo, llevaron al directorio de BCI a tomar la decisión de desistirse de continuar con las negociaciones».

¿Por qué Emilio Saracho no acepta esta oferta? La respuesta es sencilla: para que la venta de TotalBank fuera ejecutada por el Santander y, por consiguiente, que fuera la entidad presidida por Ana Patricia Botín la que se beneficiara de dicha venta. Lo estamos viendo con los procesos abiertos por el Santander tras comprar al Popular por un euro. Apenas unos días después de que Bruselas diera la autorización definitiva a la operación que arruinó a más de 305.000 familias y de que se cerrara la venta del patrimonio inmobiliario del Popular a BlackStone, ya se hizo pública la intención del Santander de vender TotalBank hablándose de una cifra cercana a los 500 millones de dólares. El 25 de octubre Reuters informó de que la entidad cántabra estaba cerrando la venta del banco americano a, casualmente, BCI por una cantidad de 400 millones de dólares, es decir, 140 millones menos de lo que rechazó Saracho. Según distintas fuentes, con esa cantidad se sanearía el balance del Popular. ¿Sanear el balance con 150 millones menos que lo que rechazó Saracho? Esto no cuadra salvo que tengamos en cuenta que el balance a sanear pudiera no ser el de la entidad intervenida sino el del banco comprador.

Este es otro ejemplo más de que Saracho no estaba trabajando para los accionistas, clientes y empleados del Popular sino que recibía órdenes que salían de los despachos de Boadilla del Monte o de los bufetes de abogados que representan al Santander. En el artículo anterior de la serie Presunta estafa en el proceso de compre del Popular por el Santander ya introdujimos la definición que la RAE da al vocablo estafa: «Delito consistente en provocar un perjuicio patrimonial a alguien mediante engaño y con ánimo de lucro». Si TotalBank es vendido a BCI por menos de los 540 millones de dólares que rechazó Saracho ya se está produciendo un perjuicio patrimonial. El que se ocultara al Consejo de Administración es un engaño y el ánimo de lucro lo tenemos en que es el Santander el que obtiene el beneficio de la compra del banco norteamericano. No hace falta decir nada más.

Presunta estafa en el proceso de compra del Popular por el Santander (I)