")

")

")

Como ya informamos hace unos días, los cambios de criterio del Banco Central Europeo (BCE) en referencia a la situación del Popular son una muestra de cómo, una vez que se produjo el cambio en la presidencia de la entidad, el regulador de la Eurozona comenzó a implementar estrategias que iban más en la línea de los responsables de la operación que en buscar una solución efectiva para el sexto banco de España.

Todo ello se ve, incluso, en las contradicciones en las que cayó el BCE. El día 25 de diciembre, su presidente, Mario Draghi, envió una carta en la que indicaba, entre otras cosas que el Banco Popular «ha llevado a cabo estrategias adecuadas, efectivas y completas para la valoración, mantenimiento y distribución de capital […] El volumen, tipo y distribución interna de capital ha sido adecuado para cubrir el nivel de riesgos al que Banco Popular ha sido expuesto […] Banco Popular ha implementado importantes y robustas políticas de actuación, para identificar medir y controlar la liquidez, con una estimación adecuada de cara a futuro […] La liquidez del Banco cumple con los requerimientos legalmente exigidos a finales de 2016 […] Banco Popular ha llevado a cabo todo tipo de medidas, estrategias, procesos y mecanismos, para cumplir debidamente con las exigencias de la Directiva 2013/36/EU».

Sin embargo, ese mismo día, Gustavo Teixeira enviaba un documento al Popular en el que advertía sobre el elevado grado de créditos y activos improductivos.

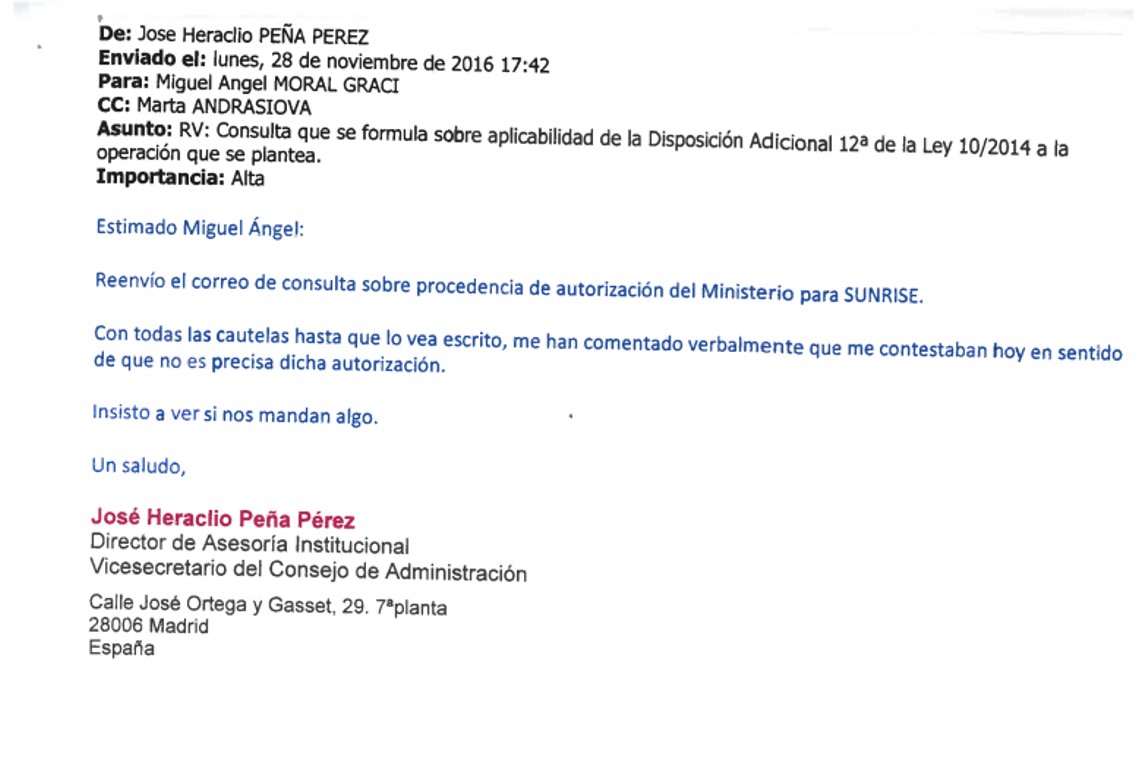

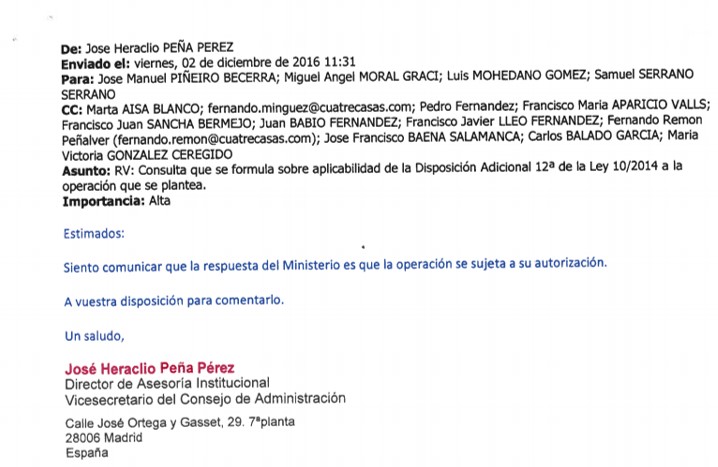

Es decir, que ni siquiera en el BCE tenían una estrategia unificada respecto a la situación del Popular. Todo ello coincidió con los correos cruzados entre el director de Asesoría Intitucional, José Heraclio Peña, con distintos interlocutores en el Ministerio de Economía de Luis de Guindos, respecto a la autorización de la implementación de la siguiente fase del plan de negocio, es decir, el Proyecto Sunrise que, precisamente, iba orientado a la eliminación y comercialización de esos créditos y activos improductivos de los que hablaba el BCE.

El día 25 de noviembre se recibió tanto la carta de Draghi como el informe de Texeira y, apenas tres días después, Peña envió a Miguel Ángel Moral un correo en el que indicaba que el propio Ministerio señalaba que no era precisa ningún tipo de autorización expresa para Sunrise. El día 30 de noviembre, dimitía Ángel Ron. El 2 de diciembre, en otro correo, Peña señalaba que el Ministerio comunicaba que la implementación de Sunrise estaba sujeta a su autorización, cosa que no ocurrió, como bien saben nuestros lectores.

La carta de Draghi indicaba que el plan de negocio del Popular era positivo para la entidad pero, el mismo día, el secretario del Consejo del BCE indicaba que había serias deficiencias. Finalmente, ¿qué camino se eligió? El de mantener la tensión tanto en los mercados como en los depositantes sobre el Popular, es decir, lo que favorecía realmente a la operación que se estaba implementando desde diferentes frentes y que finalizó el día 7 de junio con la venta por un euro al Santander y con la ruina de más de 305.000 familias.

Si el regulador europeo no tiene control sobre los bancos que tiene la obligación de supervisar, tal y como se demuestra en las diferencias de criterio de las dos comunicaciones recibidas el 25 de noviembre, el propio BCE está poniendo en peligro el sistema financiero europeo. Si a todo lo anterior sumamos que se está aplicando un sistema de resolución de entidades diseñado para problemas de solvencia en bancos con crisis de liquidez, nos damos cuenta de que se deja en manos de la arbitrariedad el funcionamiento de la banca en la Eurozona. Un verdadero peligro por las consecuencias que está generando, no sólo en España con el Caso Banco Popular, sino de cara al resto de países y de sus ciudadanos.