")

")

")

Por más que desde diferentes asociaciones y bufetes de abogados se quiera convencer a los afectados del Caso Banco Popular que el único camino para recuperar el dinero que se les arrebató el día 7 de junio de 2.017 es el de hacer un paralelismo entre la salida a Bankia con la situación de la entidad intervenida, la realidad es que esa estrategia tiene un recorrido muy corto ya que en las apelaciones y recursos la versión favorable en primera instancia será seguramente desestimada. Popular y Bankia nada tienen que ver.

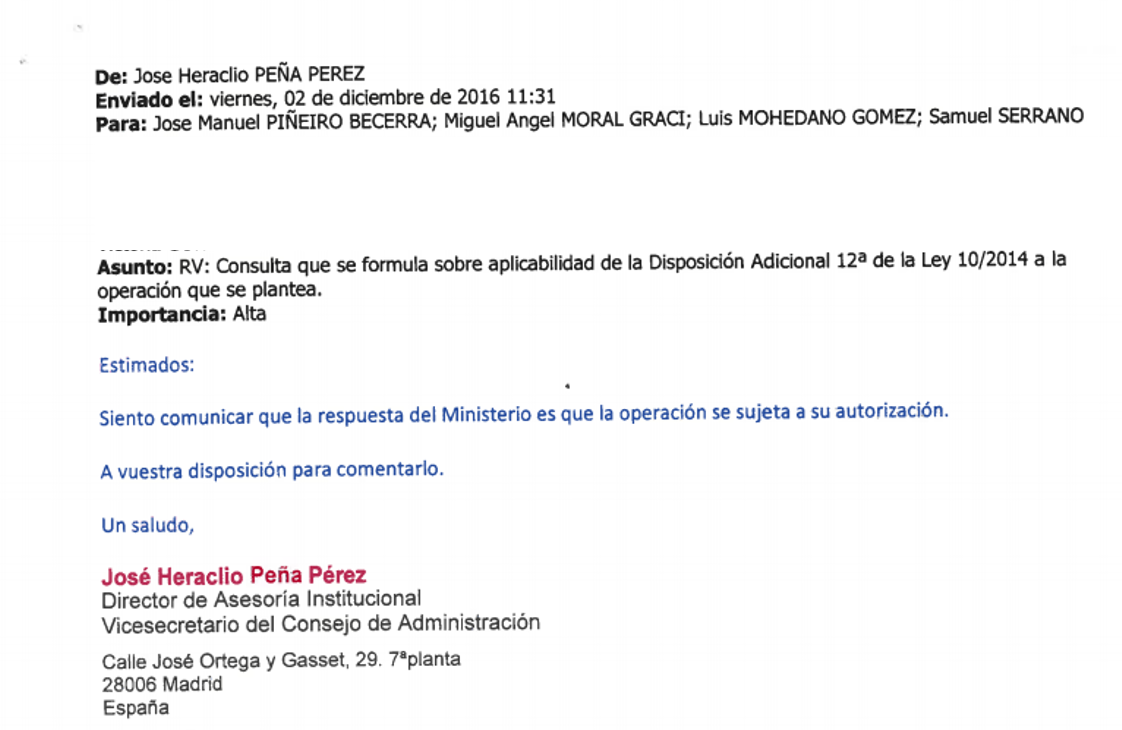

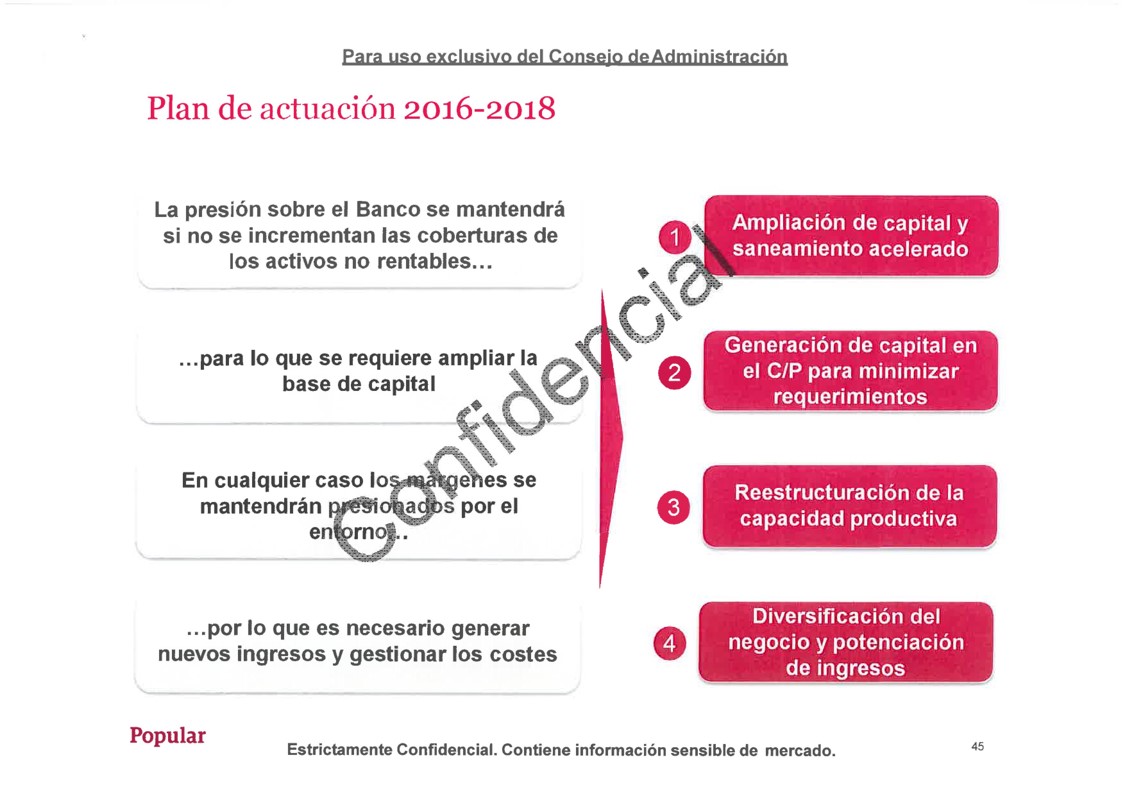

La ampliación de capital de 2.016 fue un instrumento de reforzamiento de la solvencia del banco y fue realizada con transparencia, prudencia y con el objetivo de robustecer la cobertura de los activos no rentables. Sin embargo, el proyecto del Banco Popular acompañaba a dicha ampliación un plan de negocio, del que ya hemos informado en Diario16, y que fue paralizado por el Ministerio de Economía (Luis de Guindos) y por la Secretaría de Estado del Tesoro (Emma Navarro) una vez que Emilio Saracho accedió a la presidencia del Popular, tal y como se puede comprobar en los correos electrónicos que José Heraclio Peña remitió en esos días.

No existe ningún tipo de correlación causa-efecto entre la ampliación de capital, la intervención y la posterior venta por un euro del Popular al Santander. Esto se deduce de los documentos incorporados al informe pericial del Banco de España:

- Informe de auditoría del Banco Popular del año 2.017 —ya Grupo Santander— analizado por Diario16 y PwC expone los estados financieros intermedios resumidos.

- Los Acuerdos adoptados por la Junta General de Accionistas del 10 de abril de 2.017 donde se aprobaron las cuentas anuales.

- El análisis solicitado por la Comisión de Auditoría a KPMG en 2.016 sobre la adecuación a la normativa de la documentación y los procesos seguidos en la ampliación desde un punto de vista mercantil, regulatorio, bancario y del mercado de valores, además de las conclusiones de KPMG remitidas al Popular y donde se declaraba que la ampliación se había realizado cumpliendo todos los trámites exigibles por la ley.

- El informe de procedimientos acordado por Ernst & Young sobre provisiones, valoración de renta fija y valoración de activos fiscales diferidos.

- La valoración independiente del despacho de abogados Linklaters sobre si la ampliación de capital era o no procedente.

- El informe de PwC sobre el hecho relevante del 3 de abril de 2.017 sobre la revisión de las cuentas de 2.016.

- El informe de procedimientos de KPMG sobre las provisiones, sus métodos de estimación y calidad de bases de datos y que concluyó con resultado positivo.

Como se puede comprobar, la situación de las cuentas del Popular fue lo suficientemente auditada y analizada para proporcionar seguridad en el procedimiento de ampliación de capital. Algo que no ocurrió con la salida a Bolsa de Bankia, tal y como se colige de la investigación y posterior proceso en la Audiencia Nacional.

En próximas entregas analizaremos más aspectos que demuestran que la ampliación de 2.016 no fue causa de la intervención.