")

")

")

Según ha publicado el diario digital VozPópuli, el Consejo de Administración aprobó la compra del Banco Popular el día 22 de mayo de 2.017 del Santander, siempre y cuando la entonces sexta entidad financiera de España se encontrara en un escenario de resolución. Esta fecha concuerda perfectamente con las decisiones que se tomaron en el Banco Central Europeo y con las palabras de Rodrigo Echenique, vicepresidente del Santander, en su comparecencia en el Congreso de los Diputados al confirmar otra información que adelantó Diario16 unos meses antes, según la cual el departamento financiero del Santander llevaba estudiando la compra del Banco Popular desde el año 2.015.

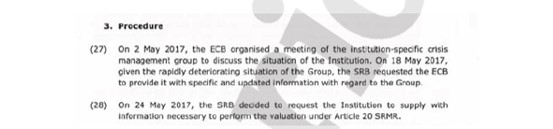

Recordemos que el día 2 de mayo el Banco Central Europeo convocó una reunión en la que se decidió que el Popular debía ser intervenido a pesar de disponer en esa fecha de 73.000 millones de liquidez.

El día 23 de mayo, el día siguiente de que el Consejo de Administración del Banco de Santander aprobara la compra del Popular, siempre y cuando la entidad estuviese resuelta, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) publicó un borrador para normalizar las valoraciones de los bancos antes y después de una resolución: los documentos EBA/RTS/2017/05 y EBA/RTS/2017/06.

Casualmente, ese mismo día la JUR realiza con urgencia la primera valoración del Banco Popular por dos razones: la primera, porque no se podía realizar dicha valoración sin que hubiera un documento normativo sobre el que apoyar las conclusiones de tal informe. La normativa sobre la que se apoya la Valoración 1 de la JUR es, precisamente, los dos documentos de la Autoridad Bancaria Europea publicados ese mismo día. La segunda razón es obvia: ya se disponía del comprador para el que, precisamente, se había organizado toda la operación.

El día 23 de mayo la JUR, a través de su presidenta dio un paso más para agravar la situación del Popular al proferir la señora König sus declaraciones en la cadena Bloomberg en las que anunció que la sexta entidad financiera de España estaba siendo vigilada. Estas palabras provocaron pánico en los mercados y en los depositantes. Por otro lado, al nombrar König explícitamente al Banco Popular se incumplió claramente el secreto profesional establecido en los artículos 84 y 86 de la Directiva 2014/57/UE de resolución de bancos.

El día después de que el Santander aprobara la compra del Popular, la JUR encargó a Deloitte el informe de valoración, un documento que la propia auditora califica como provisional teniendo en cuenta la carencia de datos y el poco tiempo que se les dio para realizarlo (16 días) cuando lo habitual para confeccionar un documento de este tipo es, como mínimo, 60 días.

Al día siguiente, 24 de mayo de 2.017, la JUR requirió a Saracho toda la información necesaria para realizar la valoración, información que, tal y como indicó Deloitte, fue claramente insuficiente para poder confeccionar el informe.

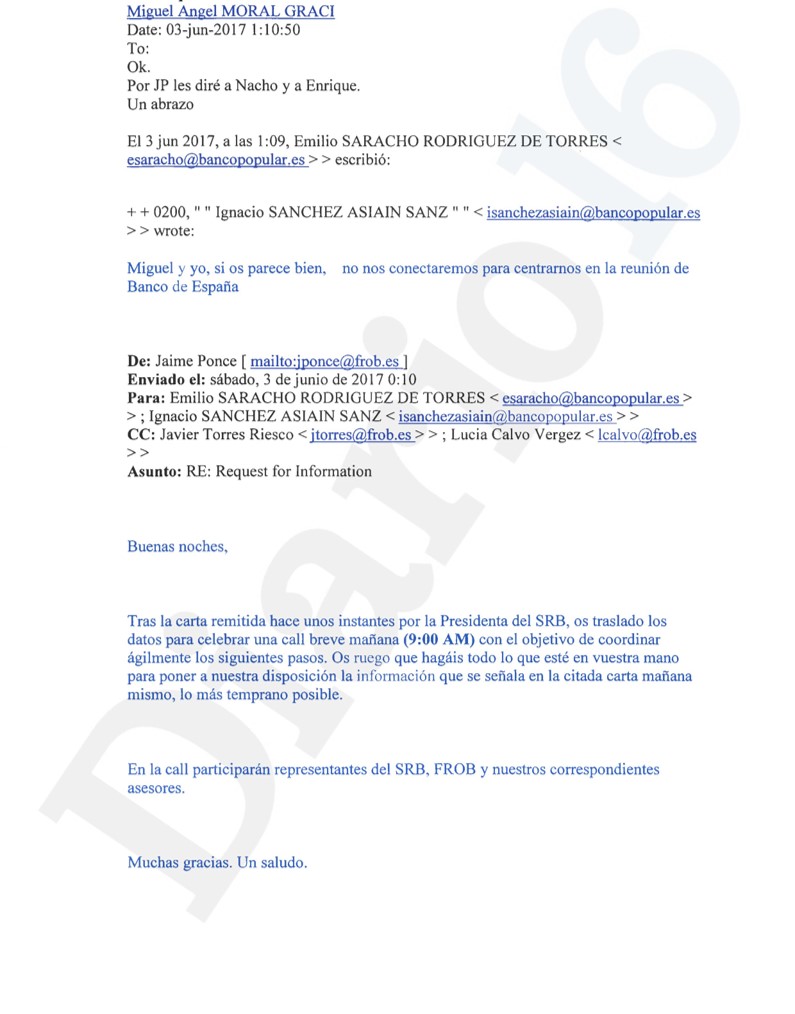

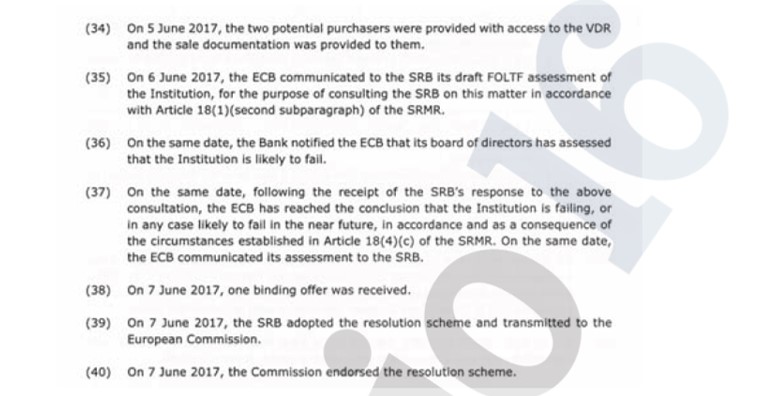

El resto del proceso es conocido por nuestros lectores. El día 2 de junio por la noche König convocó por correo electrónico y con un documento encriptado una reunión para el día siguiente a las 9 de la mañana, encuentro en el que se decidió iniciar la resolución del Banco Popular, el Proyecto Hipócrates. Ese mismo día el FROB informó a las 5 principales entidades españoles de que el Popular iba a ser intervenido y les solicitaba ofertas de compra, documento que ha sido publicado en Diario16 y que fue entregado a la Audiencia Nacional.

Bankia, Sabadell y CaixaBank no hicieron ningún tipo de oferta. Sólo quedaban Santander y BBVA. El FROB envió una carta a estas dos entidades en las que se les comunicaba una modificación de las condiciones de compra puesto que solicitaba ofertas por el 100% de las acciones del Popular, es decir, que el organismo español cambió las condiciones que él mismo incluyó el día 4 cuando, a través de Arcano y Jeffries, remitió las misivas a Bankia, Sabadell, CaixaBank, BBVA y Santander. ¿Desde cuándo en un proceso de resolución se cambian las normas mientras las entidades están estudiando las condiciones por las que presentar sus ofertas? ¿Había miedo a que el BBVA presentara una oferta mejor que la del Santander?

No se trata de ninguna teoría de la conspiración, como pretenden algunos. Son los propios documentos los que demuestran que la operación estaba diseñada desde hacía meses. Son demasiadas casualidades que el día 2 de mayo el BCE decidiera que el Popular tendría que estar resuelto, que el Santander decida comprar a la sexta entidad financiera el día 22 de mayo y que, «casualmente», al día siguiente se inicia todo el proceso de resolución. No son teorías, son hechos y los documentos lo demuestran.