")

")

")

")

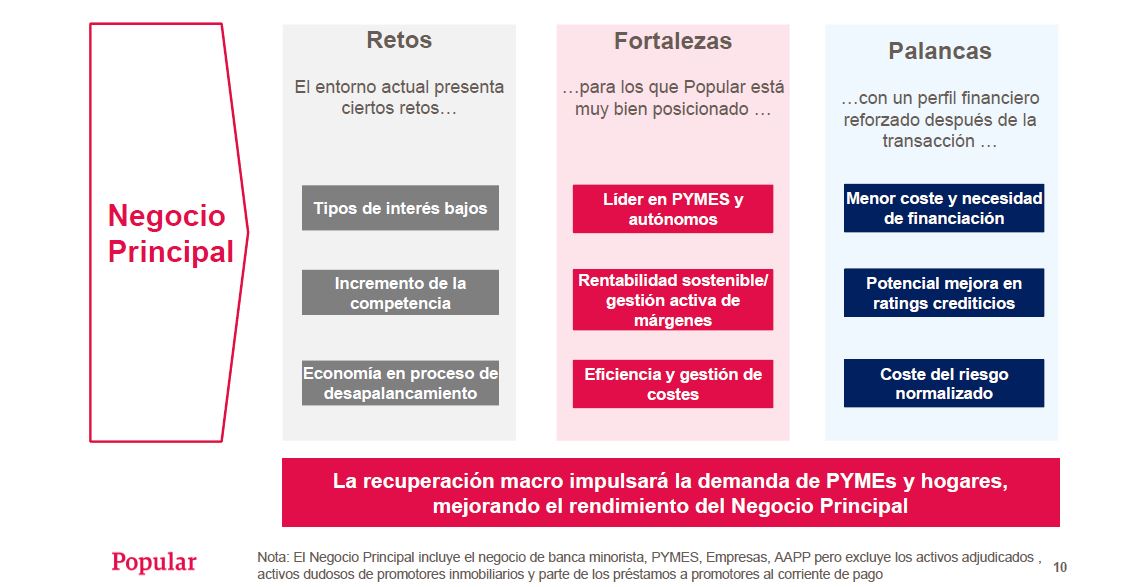

El Plan de Negocio del Popular tenía una serie de estrategias orientadas tanto a la reducción de los activos improductivos, tal y como hemos visto en días anteriores, como a reforzar el negocio principal del banco.

Esta estrategia se basaba, principalmente, en un aprovechamiento de las fortalezas de la entidad, principalmente, el liderazgo en el mercado de Pymes y autónomos, la aplicación de un mecanismo que garantizaba una rentabilidad sostenible basada en una gestión activa de los márgenes, y una eficiencia en la gestión de los costes.

Todo ello vendría propiciado por el menor coste de financiación en los mercados, por una importante mejora en ratings crediticios y por el menor coste del riesgo.

Cuando se diseñó el Plan de Negocio de 2016 la banca tenía una serie de retos comunes como el desapalancamiento de la economía, los tipos de interés bajos y el incremento de la competencia a través de operadores extra bancarios.

Todo lo anterior ya estaba teniendo resultados positivos en el primer trimestre de 2017, sólo dos meses antes de la resolución.

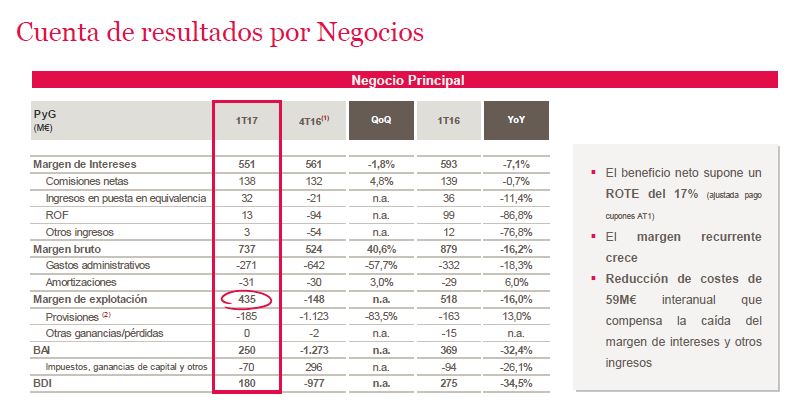

Los datos de negocio del Banco Popular en el primer trimestre son claros: en el principal los márgenes son positivos y los beneficios, tanto antes como después de impuestos, eran números verdes. Así se muestra en un documento interno al que Diario16 ha tenido acceso.

Por un lado, el ROTE se incrementó respecto a los datos de 2016. Ya publicamos en este medio cómo, mientras se estaba gestando la rebelión en el Consejo liderada por Antonio del Valle y Reyes Calderón, esta ratio se encontraba cercana al 15%. En el primer trimestre de 2017 subió hasta el 17%.

Además, los márgenes también eran positivos. En referencia a los intereses, el Popular tenía un margen de 551 millones, un dato que demuestra que el Popular tenía fortaleza suficiente como para haber continuado su actividad sin tener que llegar a la resolución si se hubieran hecho bien las cosas.

Respecto al margen bruto, en el primer trimestre de 2017 se encontraba en una posición de 737 millones de euros, con una explotación positiva de 435 millones. Todo ello daba como resultado que las cifras del negocio principal del Banco Popular en el primer trimestre de 2017, es decir, prácticamente dos meses antes de su resolución estaban en números verdes, puesto que el beneficio antes de impuestos se situó en 250 millones y el neto en 180.

Todo ello, además, con una reducción interanual de costes de 59 millones que compensó la caída interanual de intereses y otros ingresos.

Estas cifras muestran cómo el Popular fue resuelto sólo y exclusivamente por la crisis de liquidez originada y potenciada en el segundo trimestre de 2017, en varios momentos clave:

Estas cifras muestran cómo el Popular fue resuelto sólo y exclusivamente por la crisis de liquidez originada y potenciada en el segundo trimestre de 2017, en varios momentos clave:

- 3 de abril de 2017: Hecho Relevante de re expresión de las cuentas de 2016

- 20 de abril de 2017: Discurso de Emilio Saracho en la Junta General de Accionistas

- 11 de mayo de 2017: Noticia publicada en El Confidencial sobre la venta para evitar la quiebra

- 31 de mayo de 2017: Filtración a Reuters en referencia a la resolución del Popular

- 5-6 de junio: Salida masiva de depósitos de organismos, administraciones y empresas públicas

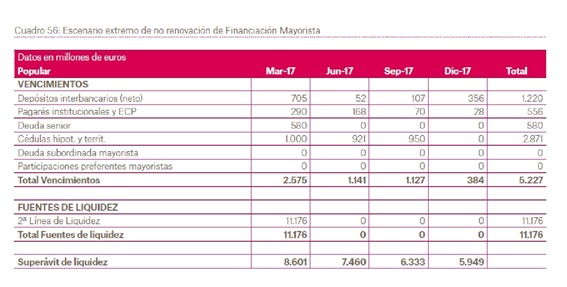

Además, respecto a la liquidez, tras los resultados del primer trimestre, las previsiones eran otras y ni siquiera en el peor de los escenarios podían augurar lo que ocurrió. Así se refleja en un documento interno al que ha tenido acceso Diario16, según el cual, la entonces sexta entidad financiera de España tenía capacidad para disponer en diciembre de 2017 de un superávit de liquidez de 5.949 millones de euros si se hubiesen implementado las medidas aprobadas en el Plan de Negocio de 2016 y que fueron paralizadas de manera inexplicable por Saracho.