")

")

")

")

En su comparecencia en la Comisión de Investigación sobre la Crisis Financiera en el Congreso de los Diputados, interrogado por los diputados de diferentes partidos, Emilio Saracho afirmó que las cartas de ofertas de ampliación de capital no eran más que comunicaciones comerciales porque los bancos son máquinas de venta. Además de las que ya conocemos de Barclays y de Deutsche Bank, el propio ex presidente del Popular indicó que hubo otra de Credit Suïsse y «alguna más».

La realidad y la documentación interna del Banco Popular indica que no se trataron de sólo comunicaciones comerciales sino que hubo algo más que una mera toma de contacto.

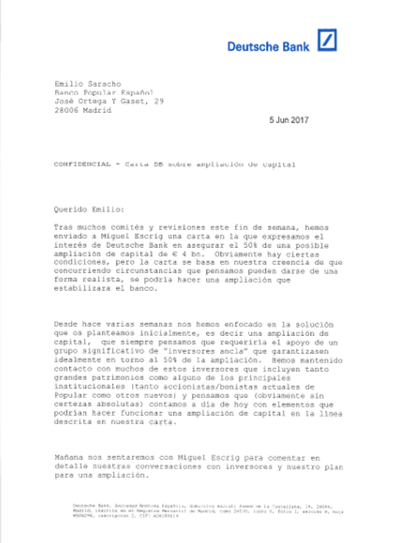

En referencia a Deutsche Bank, la carta recibida por Emilio Saracho el día 5 de junio hay varios aspectos en los que hay que hacer hincapié para entender que no se trató tampoco de un envío comercial. En primer lugar, se hace referencia al interés del banco alemán de acometer la ampliación porque tenían la creencia de que «concurriendo circunstancias que pensamos que pueden darse de una forma realista se podría hacer una ampliación que estabilizara el banco». Desde luego, este tono no se corresponde a un primer contacto comercial. En segundo lugar, se hace mención a que ya se habían realizado contactos previos entre Deutsche Bank y el Banco Popular porque «desde hace varias semanas nos hemos enfocado en la solución que os planteamos inicialmente, es decir, una ampliación de capital». Además, hacen hincapié en que «contamos a día de hoy con elementos que podrían hacer funcionar una ampliación de capital en la línea descrita en nuestra carta».

A continuación, el banco alemán detalla que «mañana nos sentaremos con Miguel Escrig para comentar en detalle nuestras conversaciones con inversores y nuestro plan para la ampliación». ¿Desde cuando en una carta meramente comercial se realizan convocatorias de reuniones en la que se supone avanzar en negociaciones? Por otro lado, la carta va firmada por Antonio Rodríguez-Pina, Presidente y Consejero Delegado de Deutsche Bank. ¿Desde cuándo un presidente de un banco firma una carta comercial? Todo esto no fue trasladado al Consejo de Administración.

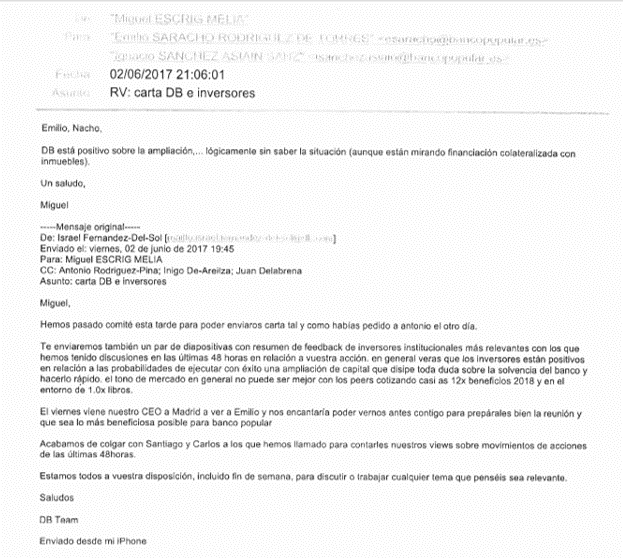

En las comunicaciones internas a las que ha tenido acceso Diario16 se puede comprobar a la perfección el nivel de las conversaciones mantenidas entre Banco Popular y Deutsche Bank, nivel que no es el propio del que se espera para una mera carta comercial:

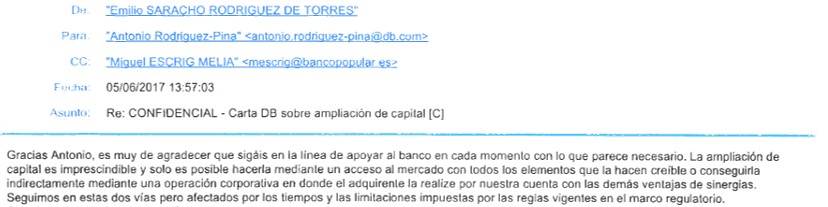

Con estos correos electrónicos, en los que el propio Miguel Escrig —el director financiero contratado por Saracho— hace hincapié en que Deutsche Bank está positivo de cara a la ampliación, ¿se puede afirmar tan categóricamente que sólo fue una carta comecial? Más bien la comunicación de Antonio Rodríguez-Pina es un proceso más dentro de una negociación por lo que, claramente, se ve que hubo interacción entre las dos entidades. Sin embargo, no se hizo nada, y el no hacer nada se puede comprobar en el correo de Emilio Saracho que respondía a la carta del presidente de Deutsche Bank:

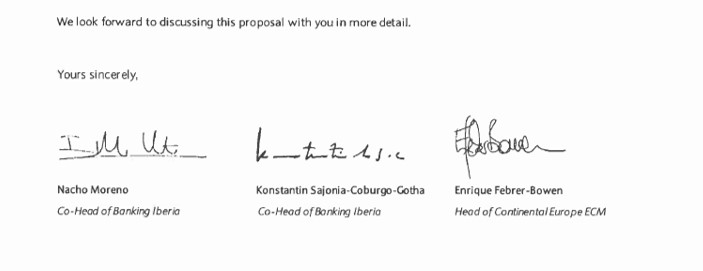

En segundo lugar, la carta de Barclays en la que se hace una oferta para encargarse de una ampliación de capital del Banco Popular por ser una entidad sólida por un valor garantizado de 2.000 millones de euros que podría alcanzar los 4.000, no puede ser una comunicación comercial teniendo en cuenta quién la firma: dos subdirectores y el director de Europa continental de Barclays.

Esta es la carta que se recibió en el Banco Popular que, un experto en banca, determinará que no se trata de un contacto comercial, sino que había un claro interés por el banco británico de inversión en acometer dicha ampliación:

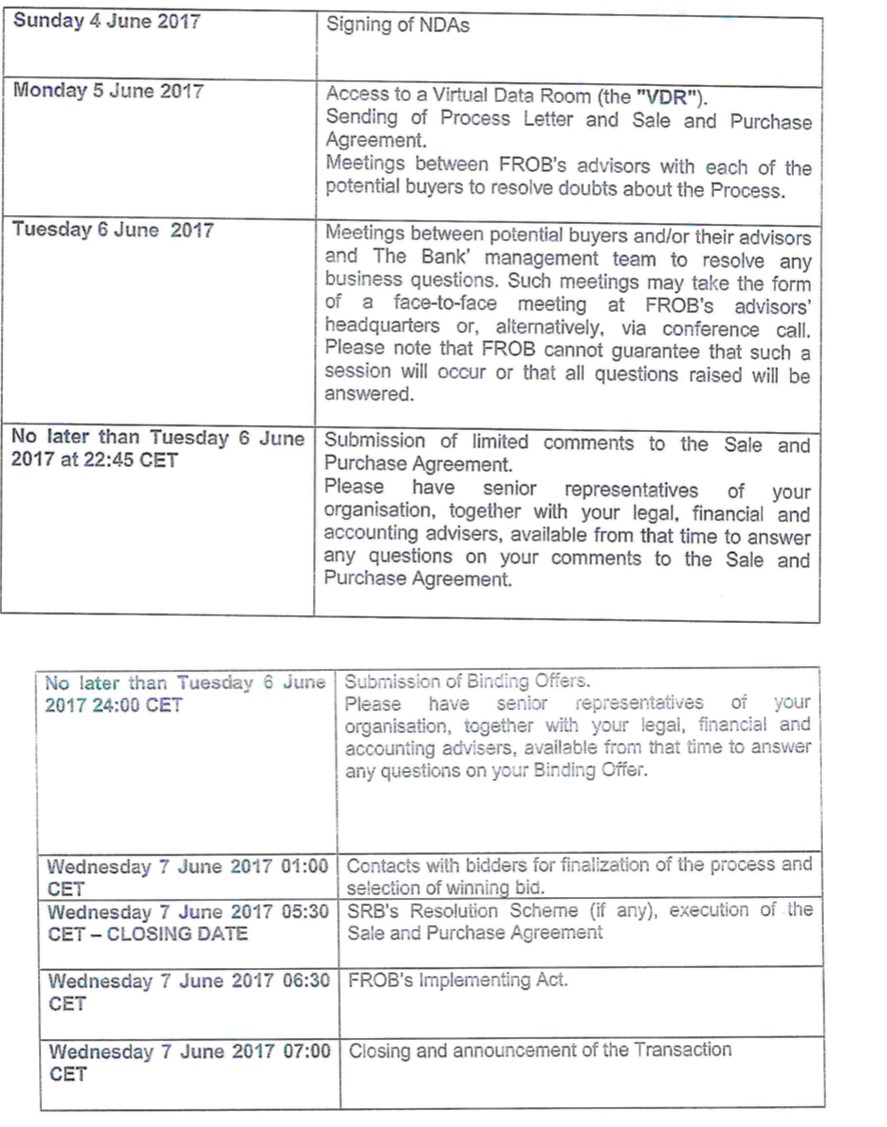

Estos movimientos no fueron trasladados al Consejo de Administración. ¿Fue un error de Saracho? Más bien no. Él sabía a la perfección que el día 3 de junio se había puesto en marcha el Proyecto Hipócrates y que el día 4 se informó a las otras 5 entidades españolas que el Popular iba a ser intervenido por lo que se les convocaba a una subasta que tendría lugar el día 7 de junio no más tarde de las 2 de la madrugada, tal y como se puede comprobar en el cronograma compartido por el FROB a los bancos españoles ese mismo sábado 3 de junio:

Es cierto que los errores no son delitos pero la negligencia y las consecuencias de los mismos sí. Una pelea de borrachos puede terminar en un asesinato por error, sin embargo, el delito existe. Ocultar información a un Consejo de Administración podría ser un error de gestión, cosa que en este caso no aplica, pero la ruina de más de 305.000 personas sí que podría ser catalogada como la consecuencia de una serie de actividades presuntamente delictivas.