")

")

")

")

La resolución del Banco Popular se realizó bajo la normativa del Marco Único de Resolución (MUR). Este hecho no tiene precedentes en Europa y las propias instituciones de la Unión están reconociendo que el Popular ha servido como experimento para comprobar que el mecanismo funciona. Por tanto, han tomado a las 305.000 familias arruinadas como cobayas de laboratorio para verificar que el sistema funciona. El problema es que las pruebas han dado muchos errores, demasiados, y están provocando una marea de demandas judiciales tanto en la jurisdicción europea como en la española. El hecho de que se haya tomado a más de un millón y medio de ciudadanos como conejillos de Indias para testar la eficacia de un procedimiento es demasiado grave y un reflejo de cómo esta Unión Europea gobernada en la sombra por Alemania ha dado la espalda definitivamente a la ciudadanía europea para dar la cara por las élites financieras y políticas.

En medio de toda esta situación en la que está en juego la credibilidad de la propia Unión, del Gobierno de España y de sus instituciones supervisoras, la auditora PwC ha realizado el preceptivo informe de auditoría de las cuentas del Banco Popular y nos hemos encontrados con cambios de criterio contable respecto al ejercicio 2.016 muy drásticos y que sólo se explican en el intento de cuadrar las cuentas y los argumentos del Banco de Santander a la hora de justificar la intervención, la compra por un euro y la ruina de más de 305.000 familias españolas.

Hay un hecho fundamental a tener en cuenta: PwC se convirtió en la auditora del Santander en los momentos germinales de toda la operación rompiendo su relación de más de un cuarto de siglo con Deloitte. Tras este informe de auditoría se entiende más este cambio.

Los resultados sin efecto fiscal de 5.458 millones de euros se justifican, por un lado, por la no activación de los créditos por bases imponibles negativas durante el ejercicio 2017, por 3.487 millones de euros; y, por otro lado, tal y como se explica en el apartado e) de esta misma nota, se registran 1.970 millones de euros derivados de los ajustes de naturaleza fiscal realizados como consecuencia de la resolución de Banco Popular y posterior adquisición por Banco Santander, que motivaron la desactivación de créditos fiscales por bases imponibles negativas y deducciones en cuota no aplicadas, así como el reconocimiento de nuevos activos fiscales diferidos por diferencias temporarias, y finalmente la baja de los activos fiscales diferidos por deterioros de participaciones y por insolvencias de créditos con sociedades vinculadas.

Con motivo del acuerdo de Resolución del Banco, se constituyeron en el primer semestre del ejercicio 2017 reservas voluntarias indisponibles por importe de 3.444.971.000 de euros, 2.098.429.000 de euros por la reducción del capital social mediante la amortización de las acciones que se encontraban en circulación al 6 de junio de 2017 y 1.346.542.000 de euros por la reducción de capital derivada del incremento del capital con exclusión del derecho de suscripción preferente para la conversión de la totalidad de los instrumentos de capital adicional de nivel 1 y posterior reducción a cero mediante la amortización de las acciones resultantes de la conversión de los instrumentos de capital adicional de nivel 1.

Por otro lado, PwC introduce en el balance casi 3.500 millones de reservas constituidas con capital social de accionistas y bonitas, algo que ya lo pusieron en la resolución, pero visto en el balance es chocante porque han convertido el capital de accionistas y bonistas en reservas del Santander, algo que es increíble. El resultado de este movimiento contable es que el Santander, sin hacer nada, dispone de 8.000 millones de euros de reservas que eran de accionistas y bonistas del Popular.

Además, el punto clave donde quitan el 50% del patrimonio del Popular lo encontramos en el apartado Inversiones en dependientes, negocios conjuntos y asociados: 5.186.185 155.837 euros.

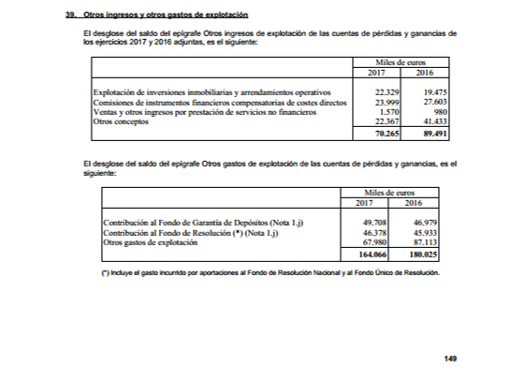

Resulta chocante que se le paguen 46 millones al fondo de resolución de la JUR: el gasto incurrido por la aportación realizada al Fondo de Resolución Nacional y al Fondo Único de Resolución ha ascendido a 46.378.000 de euros (45.933.000 de euros en el ejercicio 2016), que se encuentran registrados en el epígrafe Otros gastos de explotación de la cuenta de pérdidas y ganancias.

El siguiente punto demuestra cómo PwC, la auditora del Popular y del Santander intenta justificar lo injustificable. El mencionado artículo 20 del MUR establece, entre otros aspectos, que la valoración económica podrá ser completada por un análisis y una estimación del valor de los activos y pasivos según su valor de mercado, por lo que difiere de las estimaciones aplicadas por el Banco hasta la fecha de la resolución, de acuerdo con la normativa aplicable. Adicionalmente, se establece en sus apartados 5.g y 11 que una de las finalidades de la valoración es garantizar que las eventuales pérdidas sobre los activos se consignen plenamente en la contabilidad de la Entidad. Asimismo, los aspectos considerados en la compra del Popular por parte del Santander en el proceso de resolución deben ser, excepcionalmente, tomados en consideración en la contabilidad del Banco.

Por tanto, teniendo en cuenta lo establecido en el artículo 20 del Reglamento 806/2014, el Popular ha realizado la estimación del valor de los activos y pasivos considerando la resolución y venta del Banco; adicionalmente, las estimaciones han tenido en cuenta la venta acelerada en bloque y en mercado mayorista de determinados activos relacionados con el sector inmobiliario de Banco Popular y filiales, que ha sido acordada el 8 de agosto de 2017.

En consecuencia, las estimaciones y circunstancias aplicadas difieren significativamente de los empleados en el ejercicio 2016. Los criterios y estimaciones aplicados por el Banco hasta la resolución y después de los ajustes realizados con motivo de la misma, se fijaron de acuerdo con la normativa aplicable en dicho momento, la cual contemplaba para la mayor parte de los activos del Banco su registro en base al coste histórico o coste amortizado corregido por el deterioro estimado de acuerdo con la normativa aplicable y las circunstancias a dicha fecha (entre otros Préstamos y partidas a cobrar, Inversiones en dependientes, negocios conjuntos y asociadas e Inversiones mantenidas hasta el vencimiento). En esto resume PwC dónde se ha perjudicado a los accionistas del Popular: para la auditora simples ajustes a valor de mercado, como si 10.000 millones desaparecieran por un cambio de criterio contable.

A continuación, se recoge un detalle de los principales impactos, registrados ya al cierre del primer semestre de 2017, que han supuesto pérdidas, por cambios de estimación con respecto a los aplicados al 31 de diciembre de 2016, todos ellos como consecuencia del proceso de resolución del Banco y de nuevos acontecimientos del primer semestre del ejercicio 2017 (en millones de euros):

- Inversión crediticia: 3.146

- Activos no corrientes en venta: 1.145

- Inversiones en empresas del Grupo: 3.488

- Otras provisiones: 872

- Activos fiscales diferidos: 982

- Fondo de comercio y Otros activos intangibles: 1.137

- Cartera de inversión a vencimiento y otros: 411

Según PwC, debido a la resolución existen criterios significativos que han debido ser aplicados de forma extraordinaria en las cuentas anuales correspondientes al ejercicio 2017, que difieren significativamente de los aplicables en la formulación de las cuentas anuales del ejercicio 2016. Como consecuencia de la resolución de la Entidad, en la formulación de las cuentas anuales los Administradores han tenido en cuenta lo establecido en la normativa de resolución aplicable recogida en el Reglamento 806/2014 para la estimación del valor de los activos y pasivos. Además, en la formulación de las cuentas anuales del ejercicio 2017 se ha considerado la venta acelerada en bloque y en mercado mayorista de determinados activos relacionados con el sector inmobiliario de Banco Popular y filiales acordada el 8 de agosto de 2017. Para cubrirse las espaldas ante posibles reclamaciones judiciales PwC afirma que estas estimaciones, incluidas las descritas en el apartado 1.c), se han realizado sobre la base de la mejor información disponible al cierre del ejercicio 2017, es posible que acontecimientos que puedan tener lugar en el futuro obliguen a modificarlas (al alza o a la baja) en los próximos ejercicios. En su caso, dichas modificaciones se contabilizarían de forma prospectiva reconociendo los efectos del cambio de estimación en la correspondiente cuenta de pérdidas y ganancias.