")

")

")

La Nueva norma contable internacional llamada NIIF 9 presenta cambios significativos en 3 áreas:

- Clasificación y valoración de instrumentos financieros.

- Deterioro de valor: Pasa del modelo de pérdidas crediticias incurridas a las esperadas.

- Contabilidad de coberturas.

Dicha norma entró en vigor y es efectiva desde el 1 de enero del 2018. Tiene muchas reglas específicas de transición, excepciones y exenciones. Con carácter general, la norma se aplicará retroactivamente, salvo la mayor parte de los requisitos de coberturas, que serán prospectivos.

Una de las principales características de dicha norma es cómo se contempla el deterioro del valor de los préstamos y partidas a cobrar. Según el criterio NIIF 9, hay que alienar la contabilidad de coberturas con las actividades de gestión de riesgo de una entidad financiera.

La aplicación de dicha normativa, como medida micro prudencial, es efectiva a la hora de poder prevenir los posibles desajustes en los balances de cualquier institución financiera.

Ahora bien, el Grupo Santander y PwC en el informe de auditoría de las cuentas del año 2.017 ya nos dice en su página 8 lo siguiente: «En esta primera aplicación de la norma, el Grupo ha decidido no adaptar el nuevo estándar relativo a la contabilidad de coberturas, tal como se detalla en la Nota 1.b y se contempla en la propia NIIF 9».

En la página 12 de dicho informe de auditoría se confirma lo siguiente: «Análisis de la estrategia fiscal planificada por el Grupo para la recuperabilidad de los activos fiscales diferidos». En el horizonte de 15 años su planteamiento es recuperar todos los activos fiscales diferidos que tiene contabilizados, siendo una cantidad de 23.210 millones de euros. Lo que sabemos es que en 2.017 solicitó a Hacienda Publica la devolución de 475 millones de euros y este año volver a solicitar 1.025 millones de euros.

Respecto a las provisiones por litigios fiscales, legales y laborales, en el informe de auditoría se muestra cierta actitud de soberbia y engreimiento por la directiva del Grupo Santander, mostrando que las actas fiscales como laborales abiertas en los distintos órganos de inspección, tanto tributario como laboral, como en los distintos países donde opera, al declarar que «respecto al control interno, nos hemos enfocado en el diseño y operatividad de los controles en los siguientes procesos:

- Actualización de la base de datos que recogen los litigios en curso.

- Evaluación de la corrección de las provisiones constituidas por procedimientos regulatorios, legales o fiscales y su contabilización.

- Conciliación entre las actas de conformidad y, en su caso, disconformidad de las inspecciones con los importes reflejados en contabilidad».

Por tanto, el Grupo Santander no tiene ninguna provisión apriorística o preventiva para litigios fiscales, legales y laborales, y, en el caso de que las actas de inspección presenten disconformidad con las mismas, tratarán de conciliar las cantidades resultantes de las mismas con la cantidad contabilizada por el mismo Grupo. Esto muestra con claridad que ante cualquier disconformidad en un acta debe darse una negociación dejando la posibilidad de alargar judicialmente los plazos, ante los Tribunales Económicos Administrativos y, por tanto, del pago de la deuda tributaria.

En lo referido a las provisiones destinadas a la compensación a clientes en la página 14 del informe de auditoría se describe lo siguiente:

- Hay un modelo de cálculo y revisión de la provisión para la compensación a clientes, que incluye el proceso de aprobación de las asunciones y resultados del modelo

- Evaluación del modelo propuesto por la dirección, verificando que está en línea con la práctica del mercado, así como por las recomendaciones de organismos supervisores.

- Análisis de resultados del modelo ante posibles variaciones en asunciones claves.

Para la aplicación de la norma NIIF 9, el Grupo Santander ha estimado un impacto sobre la ratio de capital ordinario CET1 fully loaded de -20 pb. El Grupo aplicará un periodo de transición de 5 años de acuerdo con el Reglamento (UE) 2017/2395 del Parlamento Europeo y del Consejo por el que se modifica el Reglamento (UE) 575/2013 en lo referente a las disposiciones transitorias para mitigar el impacto de la introducción de la NIIF 9 en los fondos propios y que supondría un impacto del modelo de deterioro de la NIIF 9 en el CET1 de -1 pb durante 2.018, suponiendo un 5 % del impacto total. El incremento en provisiones por deterioro asciende aproximadamente a 2.200 millones de euros.

En lo referido a los activos inmobiliarios y coberturas, en la página 200 del informe de auditoría se introduce el cuadro sobre activos inmobiliarios procedentes de financiaciones destinadas a empresas de construcción y promoción inmobiliaria.

- Total Activos inmobiliarios: 9.711 millones de euros

- Deterioro del valor acumulado: 5.119 millones de euros

- Valor neto contable: 4.592 millones de euros

Por tanto, se produce una reducción del valor contable de dichos activos inmobiliarios de un 52 %, no utilizando el mismo criterio que utilizó en la venta de los activos inmobiliarios del Banco Popular donde los deprecio un 65 %.

La reconducción o recobros de deudas tiene un apartado importante puesto que en la página 209 del informe de auditoría se dice: «Respecto al volumen de reconducciones, el total de la cartera a cierre de diciembre 2017 se sitúa en 47.705 millones de euros». Si se atiende a la clasificación crediticia, el 42 % de la cartera reconducida se encuentra clasificada como dudosa de cobro, con una cobertura del 58 % de la misma (24 % sobre el total de la cartera).

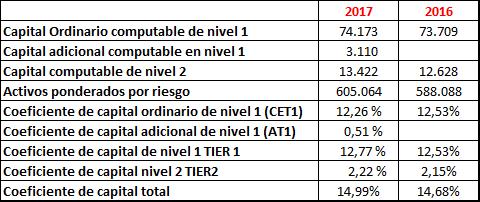

Las ratios mínimas exigidas por el Banco Central Europeo al Grupo Santander en base consolidada para este año 2018 son del 12,155% en la ratio de capital total, y del 8,655 % en el CET1 phased in. Respecto al LCR o coeficiente de liquidez, a principio del año 2.017 se encontraba aproximadamente en el 100 %, siendo exigido para ese año un mínimo del 80% dentro de una media de dicho coeficiente del 138 % en la banca de la Unión Europea. Durante los últimos años, el Grupo Santander estuvo escondiendo dicho coeficiente y sólo con la adquisición del Banco Popular ha sido cuando lo ha plasmado porque la LCR se ha situado en el 133%.

Referente al NSFR o coeficiente de financiación estable neta, se muestra en la matriz que es donde menos financiación estable dispone respecto a los demás países. En Reino Unido dispone de un 121%, en USA del 110%, en Brasil del 109% y en España de, 105%, lo que indica que la situación económica española es la menos boyante de los anteriores países indicados.

En referencia al capital regulatorio CET1 fully loaded a 31 de diciembre de 2.017 se sitúa en el 10,84 %, teniendo el objetivo de alcanzar el 11 % este año 2018.

La valoración de dichos coeficientes y ratios confirman que están por encima de las valoraciones mínimas exigidas por el BCE, aunque todavía por debajo de la media del sector financiero europeo, incluso del español, y a mucha distancia de todas aquellas instituciones financieras que mayores coeficientes y ratios presentan en el sector en Europa.

¿Mejoran o empeoran los resultados del Grupo Santander? El total de créditos aumenta un 12 %, muy apoyado en la integración del Banco Popular ya que, sin dicha aportación, el incremento habría sido de un 2%. El crecimiento de recursos de clientes aumenta un 17%. Sin tener en cuenta al Popular, los recursos aumentaron sólo un 8%. El beneficio ordinario antes de impuestos alcanza los 13.550 millones de euros, tras subir un 20 %. Sin el Popular hubiera aumentado un 17% (2.032 millones de euros).

El beneficio ordinario atribuido del Grupo Santander se sitúa en 7.516 millones de euros, con un aumento del 14%. Sin el Popular el aumento hubiera sido del 10%, (2.147 millones de euros). Con este beneficio, el RoTE ordinario del Grupo es del 11,80%, y sin lo aportado por Popular sería del 8,43 %. Lo mismo ocurre con el El RoRWA ordinario que es del 1,48 %, sin la entidad intervenida apenas hubiera alcanzado el 1,06%.

La ratio de créditos netos sobre depósitos empeora significativamente, pasando del 114 % en diciembre del 2016 al 109% en diciembre del 2017.

La actividad inmobiliaria, incluyendo Banco Popular, y después del acuerdo para la venta del 51 % del negocio inmobiliario a Blackstone, tiene una exposición neta en créditos y adjudicados a diciembre de 2017 es de 5.665 millones, con una cobertura del 52%.

Respecto al cumplimiento de los criterios TLAC, a fecha de 31-12-2017 el Santander dispone de:

- Preferentes: 2.321 millones, es decir, un +4%

- Subordinadas: 1.282 millones, es decir un +2%

- Deuda Senior: 28.992 millones, es decir un +56%

Disponiendo en el colchón anticrisis que tiene que cubrir para cumplir con los criterios de TLAC de una cantidad de 32.595 millones de euros, siendo necesarios que disponga de 62.500 millones, por tanto, tiene un déficit de 29.905 millones para el cumplimiento de dichos criterios.

Para este año 2018 el Santander planeea emitir entre 2 y 3 mil millones de instrumentos híbridos y entre 7 y 10 mil millones de euros de deuda senior non preferred. A principios del año 2018 ya ha realizado emisiones por importe cercano a los 7.000 millones, por tanto, la necesidad de financiación extraordinaria hasta final de este año 2018 le supone al Grupo Santander captar un mínimo de 9.905 millones sobre las previsiones de emisiones que dispone.

Como conclusión, solo se puede remarcar que a la entidad presidida por Ana Patricia Botín le corresponde hacer un esfuerzo considerable para poder cumplir con los criterios que le permitan continuar perteneciendo al grupo de los bancos sistémicos globales y, para ello, deberá cumplir con los criterios exigidos en las normas TLAC, aunque también le corresponde esforzarse para mejorar las ratios y coeficientes puesto que, cumpliendo con los mínimos exigidos por el BCE, está a mucha distancia de las medias del sector financiero español y europeo.

La integración por un euro del Banco Popular en el Grupo le está reportando grandes beneficios y mejoras en las cuentas del Santander a costa de la ruina de las 305.000 familias que en el fuego cruzado se han convertido en daños colaterales de esta guerra que están viviendo sin desearla ni quererla, una guerra en la que hay que ganar las batallas del día a día, y cada día que pasa esas batallas se están venciendo.