")

")

")

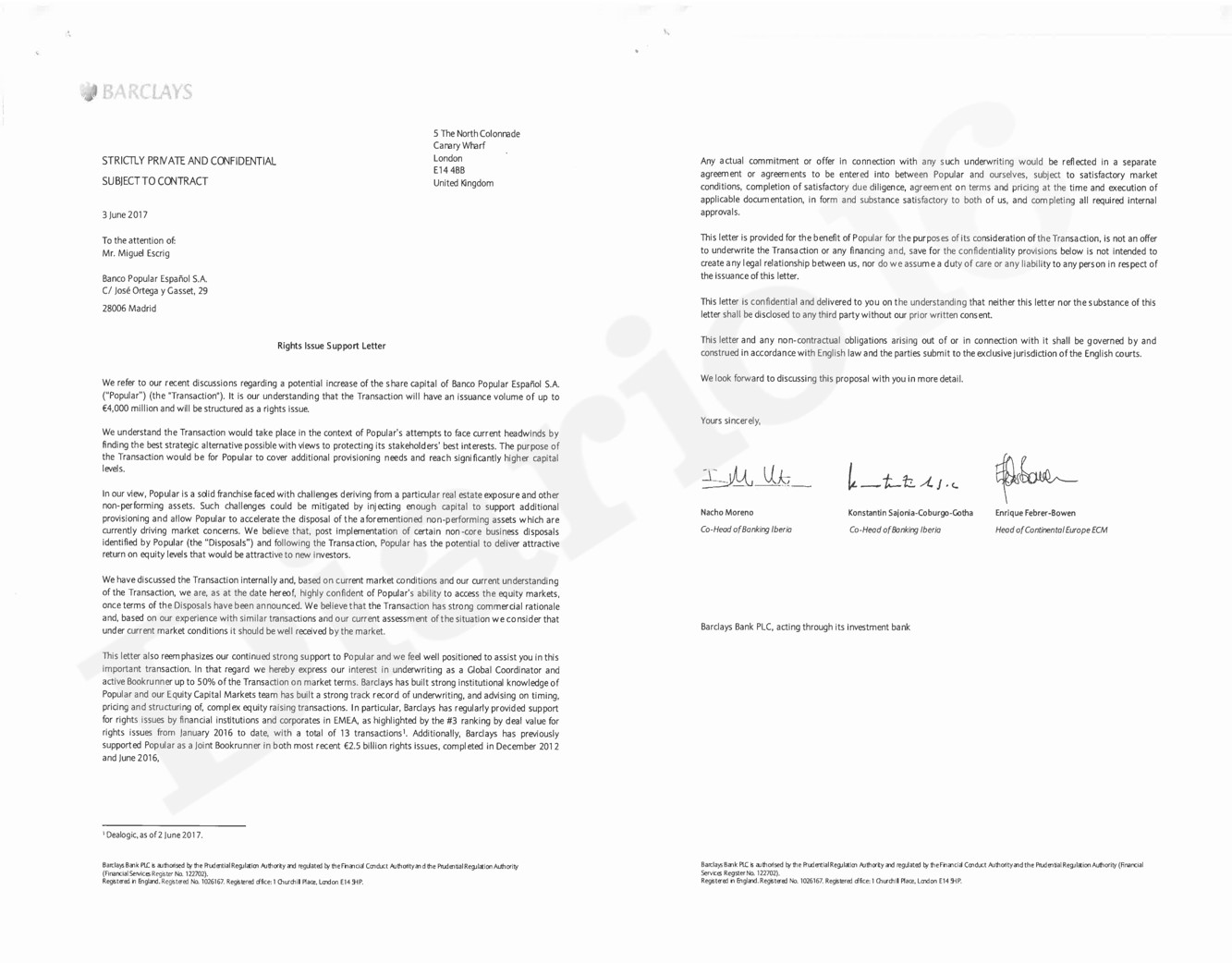

En diciembre de 2017 Diario16 publicó en exclusiva que Barclays Bank realizó una propuesta de ampliación de capital que garantizaba 2.000 millones de euros y que podría llegar a otros 2.000. Es decir, que en total el banco británico ofrecía a Saracho la posibilidad de una operación que podría haber alcanzado los 4.000 millones de euros. Esta propuesta fue remitida a Miguel Escrig, el director general financiero que Saracho contrató, el día 3 de junio, es decir, en la misma fecha en que se reunieron Saracho, el FROB y la JUR para iniciar el proceso de resolución del Banco Popular.

Según afirmó Emilio Saracho en el Congreso de los Diputados, esa comunicación de Barclays no era más que publicidad. Sin embargo, tal y como podemos ver en el encabezamiento de la misma se afirma lo siguiente: «Strictly private and confidential. Subject to Contract», es decir, Estrictamente privado y confidencial. Conforme a contrato. Evidentemente, una carta «publicitaria», como afirmaba Saracho, no incluye esos términos. Se trataba, efectivamente, de una propuesta real.

Sin embargo, el día 18 de mayo de 2017, Barclays realizó un informe en el que se concluye que, teniendo en cuenta la capacidad de generar beneficios del Banco Popular, la estrategia de venta de la entidad por parte de Saracho es errónea y que hay otras soluciones como, precisamente, una ampliación de capital.

Así lo indica el informe pericial del Banco de España entregado a la Audiencia Nacional: «sobre la capacidad de generar ingresos de Banco Popular queremos señalar que, en un informe de Barclays, de 18 de mayo de 2017, se concluye que un posible comprador va a ofrecer un precio por debajo de los niveles de mercado mientras que Banco Popular puede sanearse con una ampliación en torno a 2.900 M€. Barclays estimaba que esta ampliación era posible puesto que había apetito en el mercado para una empresa que, como en el caso de la ampliación propuesta del Banco Popular, presentase ingresos recurrentes y una valoración atractiva. Así concluye que una ampliación como la propuesta era viable puesto que ofrecería un retorno atractivo para los inversores».

Por lo tanto, el Popular tenía fortaleza suficiente como para haber captado una ampliación de capital suficiente como para haber logrado recuperar la situación, unido todo lo anterior a la aplicación del Plan de Negocio de 2016. Sin embargo, Saracho no hizo caso a ninguna de las ofertas de ampliación de capital de Deutsche Bank ni la de Barclays o la de Credit Suisse.

Según Barclays el mercado estaba preparado e interesado en ello puesto que se trataba de una entidad que tenía capacidad para generar beneficios, tal y como demostraron los resultados del primer trimestre de 2017. Si en vez de haber puesto a la entidad el cartel de «SE VENDE», como hizo Saracho, se hubiese anunciado una ampliación de capital y la venta de los activos no estratégicos, el Popular no habría sido resuelto ni hubiese llegado la ruina para más de 305.000 familias.