")

")

")

La situación de las más de 305.000 familias arruinadas en la operación de rescate del Santander que terminó con la intervención del Banco Popular es tan grave que fueron muchas las que, además de iniciar el largo camino judicial, pidieron amparo al Defensor del Pueblo. Esta institución actuó y solicitó información tanto al Banco de España como a la CNMV y al Ministerio de Economía.

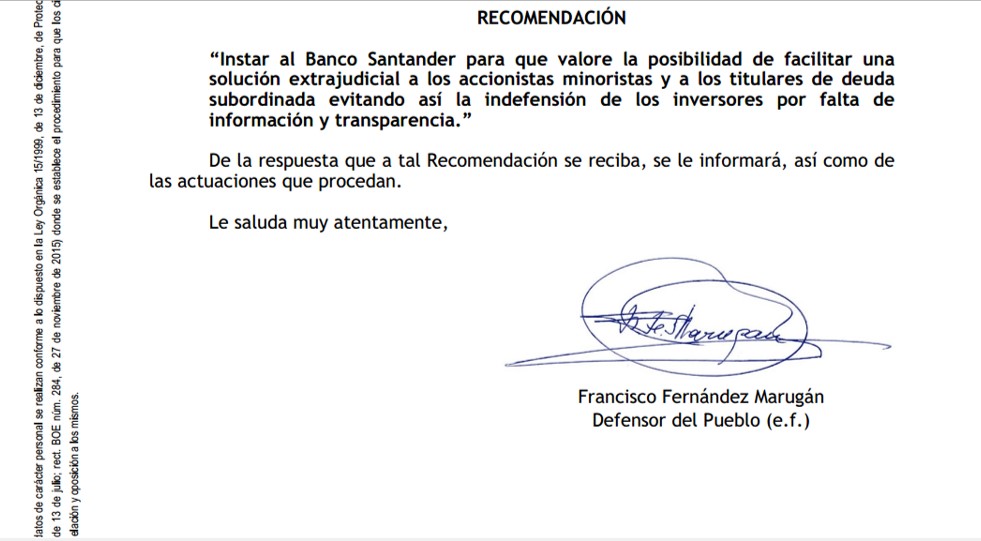

Diario16 ha tenido acceso al documento en el que el Defensor del Pueblo concluye de este modo:

El hecho de que una institución como el Defensor del Pueblo recomiende al Ministerio de Economía de Luis de Guindos que inste al Banco de Santander a que facilite una «solución extrajudicial a los accionistas minoristas y a los titulares de deuda subordinada evitando así la indefensión de los inversores» es un indicador de que todo lo relacionado con la operación y sus consecuencias no están claras y de que se ha atacado contra los derechos patrimoniales de más de 305.000 familias. En este sentido es de destacar que el Defensor del Pueblo se alinea, voluntaria o involuntariamente, con la tesis que Diario16 lleva defendiendo desde hace meses, es decir, que, en primer lugar, el principal responsable de toda la operación es el Banco de Santander ya que el hecho de instar a Economía para que sea la entidad presidida por Ana Patricia Botín la que llegue a una solución extrajudicial con los 305.000 afectados es un modo de apuntar al verdadero responsable, tal y como este medio lleva afirmando desde hace más de seis meses; en segundo lugar, el Defensor del Pueblo coincide con Diario16 en el hecho de que sólo se podrá hacer justicia en el caso de que los afectados reciban una indemnización justa por la expropiación de su patrimonio.

Hay que recordar que el Santander ya ofreció una solución extrajudicial a través de los bonos pero que era una solución que tenía trampa puesto que se planteaban unas condiciones que atentaban contra los derechos fundamentales de los afectados, además de que no se ofreció a la totalidad sino sólo a una parte. Hay que recordar que para adquirir esos bonos se obligaba a firmar al afectado una declaración en la que, en primer lugar, renunciaba a interponer acciones legales contra el Santander, lo que va en contra de varios artículos de la Constitución Española; en segundo lugar, reconocía que contrataba un producto complejo no apto para el perfil del firmante; en tercer lugar, reconocía que, a pesar de que no se le hubiera informado de esa complejidad, aceptaba las condiciones. Por otro lado, el Santander propuso como solución extrajudicial un producto financiero perpetuo, similar a las preferentes, en las que, una vez llegado el tiempo mínimo de permanencia (7 años) para poder cobrar esos bonos, sería el propio banco quien decidiera si abonarlo o no, teniendo en cuenta la perpetuidad del producto. Por tanto, la solución ofrecida por el Santander no se ajusta a los cánones mínimos de justicia.

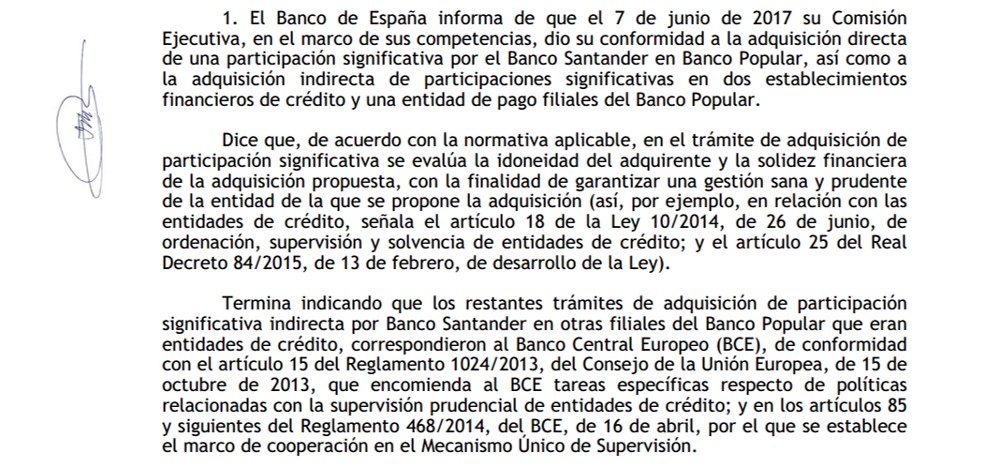

El Defensor del Pueblo, en respuesta a los afectados que pidieron amparo a la institución, solicitó información a la CNMV y al Banco de España y la respuesta que recibió se ajusta al argumentario planteado y culpan de la intervención a las autoridades europeas quitándose responsabilidad de la decisión tomada y que trajo consigo la ruina de más de 305.000 familias. El Banco de España respondió lo siguiente al Defensor del Pueblo:

Además de culpar al Banco Central Europeo de la intervención es significativo el párrafo que dice «en el trámite de adquisición de participación significativa se evalúa la idoneidad del adquirente y la solidez financiera de la adquisición propuesta, con la finalidad de garantizar una gestión sana y prudente de la entidad de la que se propone la adquisición», es decir, que se vio idóneo que el Santander comprara por un euro a la sexta entidad financiera del país, el Santander que era un banco que tenía unos déficits de capital estimados en 10.000 millones de euros, una entidad calificada por el FMI de «peligro sistémico» y con graves problemas para cumplir con las ratios mínimas para continuar siendo banco sistémico.

El Defensor del Pueblo es contundente al afirmar en su conclusión final que «el control preventivo ha resultado ineficaz para garantizar la transparencia y los derechos de los inversores, puesto que no se han detectado los problemas que han llevado a la resolución del Banco Popular». Por tanto, apunta a las mismas responsabilidades que Diario16 lleva informando desde antes de que se interviniera al Popular: el Banco de Santander, y, por extensión, las instituciones reguladoras y supervisoras dependientes del ministerio de Luis de Guindos. Por tanto, por extensión, el propio Gobierno de Mariano Rajoy.