")

")

")

Tras la inclusión dentro de los trabajos de la Comisión de Investigación sobre la Crisis Financiera del Caso Banco Popular, los diferentes grupos políticos que han participado en la misma han incluido sus conclusiones en diferentes votos particulares. Sorprende sobremanera cómo el Partido Socialista Obrero Español ha exculpado directamente a Emilio Saracho de la responsabilidad de llevar a la sexta entidad financiera española a ser resuelta, a ser vendida por un euro al Banco Santander y a la ruina de más de 305.000 familias.

En ese voto particular, firmado por Rafael Simancas, y no por ninguno de los portavoces que han intervenido en la Comisión, el Grupo Parlamentario Socialista afirma que «el Banco Popular actuó en algunos aspectos como algunas cajas de ahorros (incremento del pasivo, recurso excesivo a los mercados mayoristas, entrada en operaciones imprudentes, etc.).

» Además, los reiterados ‘suspensos’ en los test de estrés de las autoridades europeas fueron solventados por vías privadas (ampliaciones de capital) y Banco Popular tampoco utilizó la vía de transferir sus activos a la Sareb. La falta de una solución adecuada y a tiempo acabó lastrando los resultados de la entidad hasta un punto de no retorno, y aunque la causa última de su final fue la falta de liquidez, detrás de ello subyace un problema de solvencia y de falta de credibilidad por la poca transparencia respecto de la situación real de su balance (particularmente en relación con las refinanciaciones)».

Esto es todo lo que el PSOE incluye en referencia al Caso Banco Popular tras haber comparecido, entre otros, los ex presidentes Ángel Ron y Emilio Saracho, Rodrigo Echenique (Santander), Luis María Linde (Banco de España), Elke König (JUR), Jaime Ponce (FROB), Sebastián Albella (CNMV) o Luis de Guindos (gobierno de Rajoy).

En primer lugar, el Partido Socialista obvia toda la documentación que Diario16, a través de diferentes grupos parlamentarios, ha aportado a la Comisión de Investigación y donde se puede comprobar que el Popular era solvente (hecho reconocido por todos los organismos implicados en la resolución, por el Santander y por los datos internos del banco) y que fue resuelto por una crisis de liquidez que en ningún caso escondía ningún problema de solvencia. Es más, las propias cifras de la entidad reconocían que a día 31 de mayo ni siquiera se habían incumplido las ratios regulatorias de liquidez (LCR), hecho que se consumó tras la salida masiva de depósitos que se produjo tras las declaraciones de Elke König en Bloomberg, la filtración de Reuters y la fuga de liquidez de instituciones y organismos oficiales después del inicio del Proyecto Hipócrates que inicializaba la resolución (3 de junio).

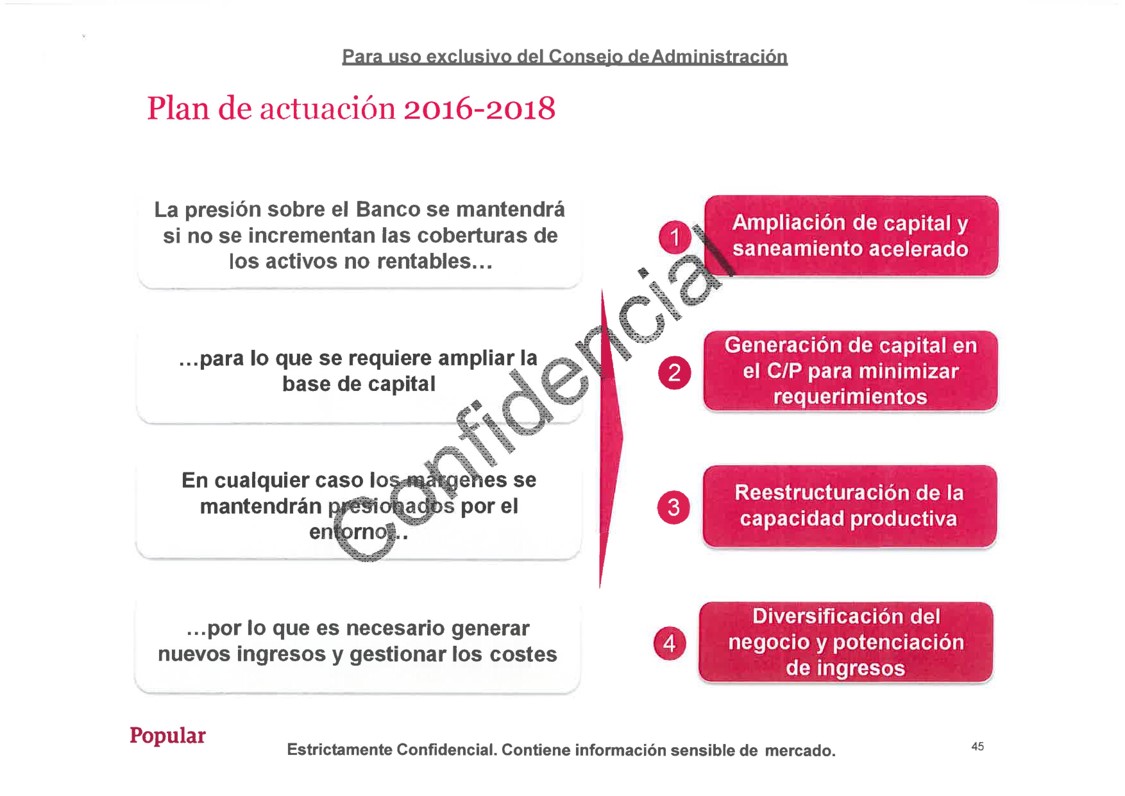

En segundo término, sorprende que el Partido Socialista hable de «reiterados ‘suspensos’ en los test de estrés de las autoridades europeas» cuando unos meses antes de la ampliación de capital de 2016, el Banco Popular lo superó sin ningún problema y dio unos resultados similares a los de Banco Sabadell o Bankia, entidades que, a día de hoy, no han sido resueltas.

En tercer lugar, el Partido Socialista hace mención la «falta de una solución adecuada y a tiempo» que «acabó lastrando los resultados de la entidad». ¿No conocen el plan de viabilidad planteado por el Popular en 2016 que incluía, además de la ampliación, el Proyecto Sunrise y que fue paralizado por el Ministerio de Economía de Luis de Guindos tras la llegada de Saracho a la presidencia?

En cuarto término, el PSOE habla de falta de transparencia en el balance del Popular, alineándose con quienes pretenden culpar de la crisis de la entidad a la ocultación de datos fiables de las cuentas. Hay que recordar que existe un informe pericial del Banco de España donde se recogieron los siguientes documentos que certificaban que el balance del Popular era el correcto:

- Informe de auditoría del Banco Popular del año 2.017 —ya Grupo Santander— analizado por Diario16 y PwC expone los estados financieros intermedios resumidos.

- Los Acuerdos adoptados por la Junta General de Accionistas del 10 de abril de 2.017 donde se aprobaron las cuentas anuales.

- El análisis solicitado por la Comisión de Auditoría a KPMG en 2.016 sobre la adecuación a la normativa de la documentación y los procesos seguidos en la ampliación desde un punto de vista mercantil, regulatorio, bancario y del mercado de valores, además de las conclusiones de KPMG remitidas al Popular y donde se declaraba que la ampliación se había realizado cumpliendo todos los trámites exigibles por la ley.

- El informe de procedimientos acordado por Ernst & Young sobre provisiones, valoración de renta fija y valoración de activos fiscales diferidos.

- La valoración independiente del despacho de abogados Linklaters sobre si la ampliación de capital era o no procedente.

- El informe de PwC sobre el hecho relevante del 3 de abril de 2.017 sobre la revisión de las cuentas de 2.016.

- El informe de procedimientos de KPMG sobre las provisiones, sus métodos de estimación y calidad de bases de datos y que concluyó con resultado positivo.

Por tanto, todos los argumentos presentados por el PSOE en su voto particular respecto a la crisis y resolución del Banco Popular no hacen más que remontarse a hechos anteriores a la presidencia de Emilio Saracho y, por tanto, exculpan a éste de toda responsabilidad. Debió de ser muy convincente la comparecencia con lenguaje «tabernario» del presidente que llevó a la resolución a la sexta entidad como para que un partido político que en sus siglas lleva las palabras «socialista» y «obrero» se haya alineado con la argumentación de quien provocó la crisis de liquidez que terminó con el Popular resuelto y vendido por un euro al Santander.