")

")

")

No hay una situación paralela entre Lehman Brothers y el Banco Santander. Sin embargo, el banco presidido por Ana Patricia Botín aparenta una situación límite por el retraimiento de la economía en países emergentes en los que tiene una importante presencia, además de depender en más de un 60% de su posicionamiento en países como Brasil y México. Por otro lado, existen dos aspectos que no le auguran un futuro muy próspero a corto plazo: las consecuencias definitivas del Brexit una vez que la salida de la Unión Europea del Reino Unido se haga efectiva y la imposibilidad de generar beneficios en el mercado español. Tal y como hemos indicado en varias ocasiones en Diario16, el banco de inversión Barenberg determinó un mes antes de la intervención que el Santander tenía un déficit de capital de 10.000 millones de euros y en el mes de junio de este año dejó el precio objetivo de la acción en 3,7 euros, es decir, un 22% menos del valor actual.

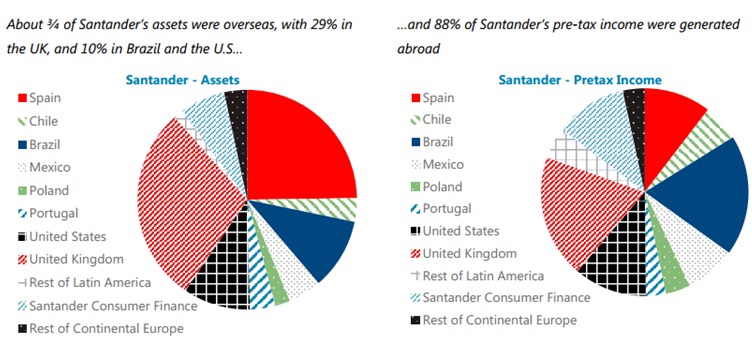

Son demasiados condicionantes para que un banco como el Santander no se encuentre en dificultades reales y que busque el apoyo de las instituciones supervisoras tanto españolas como europeas para sostenerlo teniendo en cuenta que es un banco sistémico global, una entidad too big to fail (demasiado grande para caer). En este sentido el FMI fue muy claro cuando advirtió que el Santander es un peligro para el sistema financiero mundial porque «tiene más de la mitad de sus activos en el exterior y depende en gran medida de las ganancias de sus operaciones internacionales. La gran confianza en subsidiarias extranjeras en la generación de ganancias podría implicar vulnerabilidades significativas si las condiciones financieras en los países de acogida se deterioraran».

Lehman Brothers utilizó trucos contables para cubrir las decisiones erróneas de los responsables de la compañía y los procedimientos de la firma para valorar sus activos. Además, Lehman, la empresa que presidía Luis de Guindos en España y Portugal, rebasó sus límites al intentar posponer el colapso después de un ajuste en los créditos hipotecarios. El incremento de los tipos de interés bajos impuestos por George W. Bush provocó que este tipo de producto que se vendió incluso a personas que no tenían ingresos se encarecieran y aumentaran las tasas de morosidad o que los bancos tuvieran demasiados activos inmobiliarios por impago. Lehman Brothers sucumbió por una serie de malas decisiones, pero era algo que se arrastraba de años y el mundo financiero prefirió que cayera a mantener a un muerto.

¿Podría ser el Santander el próximo Lehman Brothers? A corto plazo, no pero hay algunos paralelismos que demuestran que la entidad cántabra no está pasando por un buen momento que, casualmente, se arrastra desde el último año en que el banco fue presidido por Emilio Botín.

En primer lugar, fue el propio consejero delegado, José Antonio Álvares, quien afirmó que el Santander llevaba seis años sin obtener beneficios en España y que la rentabilidad del grupo dependía de los resultados del extranjero. Exactamente, se está produciendo el riesgo del que advertía el FMI en su informe. El banco cántabro está demasiado expuesto en economías emergentes como Brasil y México, principalmente, y está sufriendo graves consecuencias por problemas legales/laborales además de la depreciación del real brasileño, por no hablar de los problemas económicos por los que está pasando Argentina, rescate del FMI incluido.

En referencia a la depreciación de beneficios causados por cambio de divisas, Diario16 ya informó de cómo el Santander había incluido dentro del concepto «Patrimonio» de las cuentas anuales del ejercicio 2.017 que fueron aprobadas en la Junta General de Accionistas pérdidas de 8.000 millones de euros para evitar, de este modo, que no influyeran en la cuenta de resultados ya que, de haber aplicado dichas pérdidas en el concepto que le correspondía, el banco presidido por Ana Patricia Botín habría tenido un resultado negativo de -1.400 millones de euros.

Por otro lado, tenemos la reducción accionarial de los grandes accionistas que, para mantener su representatividad en la entidad, están realizando movimientos especulativos dentro del mercado a través de la venta de acciones y la compra de otros productos financieros. BlackRock, máximo accionista, sólo dispone de un 4,5% de acciones cuando hace un año tenía un 5,94%. Sin embargo, el porcentaje de derechos de voto a través de otros instrumentos financieros ha pasado del 0,158% a 1,162% según los datos publicados en la CNMV. Esto indica que la confianza en la fuerza del Santander en el mercado se está reduciendo. Las cotizaciones en bolsa lo demuestran ya que se ha depreciado su valor desde los 7 euros el día en que accedió a la presidencia Ana Patricia Botín hasta los 4,32 en que cotiza a la hora en que se está escribiendo este artículo, es decir, un 38,29%. Todo esto, además, en un ciclo económico positivo, lo cual es mucho más preocupante.

El sector financiero mundial ahora mismo está pendiente de dos grandes, Santander y Deutsche Bank. A pesar de que, como decíamos antes, el ciclo económico es favorable, estos dos colosos de la banca se encuentran en dificultades por más que pretendan tapar sus debilidades. Insistimos, ¿podría provocarse la nueva crisis global en España por la caída del Santander? Probablemente no. Sin embargo, las élites financieras ya han demostrado que, llegado el momento, no dudan en sacrificar a unos de los suyos para mantener los privilegios del resto. Llegado el instante, si tienen que elegir entre un alemán y un español, ¿quién será el sacrificado? La respuesta ya la saben ustedes.