")

")

")

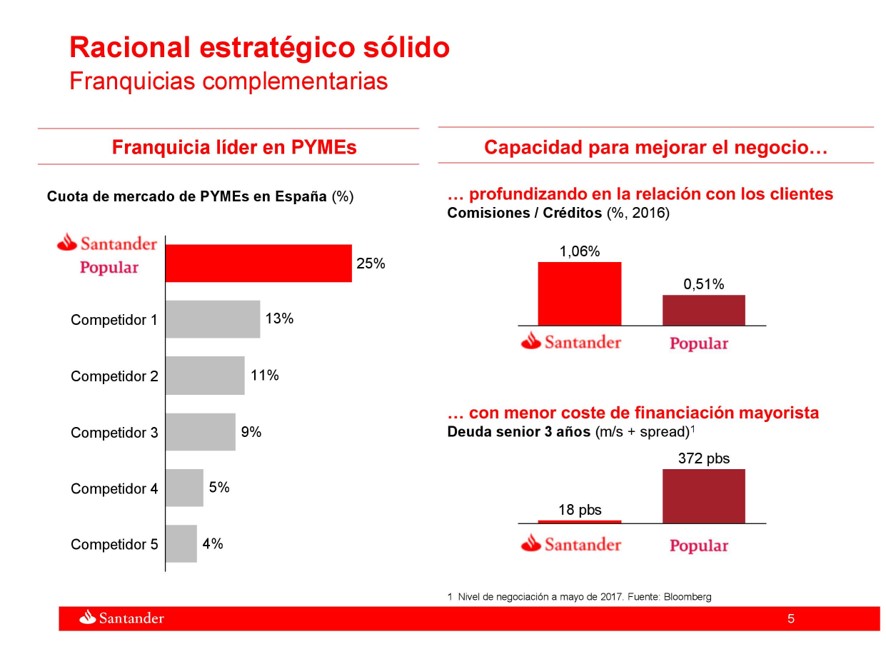

Según la presentación de rentabilidad de la operación del Banco Popular hecha pública por el Banco Santander a través de un hecho relevante ante la Comisión Nacional del Mercado de Valores, una de las razones por las que se adquirió a la sexta entidad financiera fue por el mercado de pymes, lo que les colocaba en una posición de liderazgo a mucha distancia del segundo banco. En concreto, según las previsiones del banco cántabro estarían en el entorno del 25% de ese sector de negocio.

Uno de los parámetros en los que se puede medir la confianza de las pequeñas y medianas empresas o de los autónomos es la elección de la entidad en la que gestionar su financiación, sobre todo cuando se trata de créditos oficiales o líneas ICO. Es en este punto en el que se ha podido comprobar cómo las pymes han huido del Santander, algo que muestra que una parte importante del mapa empresarial español no tiene la misma confianza en el banco cántabro que la que depositaban en el Banco Popular.

Bankia se ha convertido en la entidad que más financiación ha concedido a las empresas españolas a través de las líneas ICO y ha desbancado al Popular que, tradicionalmente, siempre ha ocupado ese lugar de privilegio que determina la confianza empresarial en un banco que estaba especializado en el sector pyme y de los trabajadores autónomos.

En concreto, Bankia ha gestionado casi un tercio del total financiado a través de las líneas ICO, duplicando el total de dinero financiado respecto al ejercicio pasado. El banco presidido por Ignacio Goirigolzarri es seguido por Bankinter, Abanca, Sabadell, BBVA y CaixaBank. A continuación, se halla el Santander y el Popular ha bajado hasta el decimoquinto lugar. Como se puede comprobar, las pymes españolas no confían en el banco presidido por Ana Patricia Botín a la hora de financiarse como lo hacían en la que fue sexta entidad española.

")