")

")

")

Tal y como publicamos en Diario16, el Santander necesitaba al Popular para sobrevivir. Su volumen de negocio en España, que es donde se centra la actividad del Banco Popular, sigue sufriendo reveses y los resultados del cuarto trimestre son una prueba de ello ya que ha tenido un descenso del 14,8%. Todo ello, incluso, teniendo ya en sus cuentas integrados los resultados de Popular. Las auditorías independientes, cuyos resultados fueron publicados por este medio, indicaban que el negocio del banco intervenido y adquirido por un euro reportaría al final del ejercicio 2.017 una cantidad de 18.000 millones de euros a las cuentas del Santander. Aún así, en el último trimestre el negocio en España, del que es responsable Rodrigo Echenique, se ha resentido. ¿Qué hubiera ocurrido si la entidad presidida por Ana Patricia Botín no se hubiese hecho con el Popular por un euro en el mes de junio? ¿Dónde estaría el Santander? ¿Hubiese tenido más pérdidas como las de 2.016?

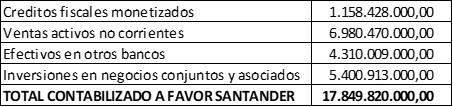

El Popular le costó al Santander un euro, sin embargo, ha declarado en sus cuentas anuales que le ha aportado 1.300 millones en concepto de margen de explotación. Sin embargo, la realidad es otra, tal y como mostramos en Diario16. ¿Cuánto le ha aportado realmente el Popular al Santander en 2.017? Veámoslo:

El propio banco cántabro, en el documento que presentó ante la CNMV el mismo día 7 de junio, indicaba que el Popular le iba a permitir la creación de un banco líder con una cuota de mercado en crédito del 20%, ampliar la red de sucursales con un mayor peso en las regiones con mayor capacidad económica, diversificar la cartera de créditos de Santander España manteniendo la diversificación geográfica del Grupo, convertirse en líder en el mercado de Pymes lo que generaría un negocio estable y rentable en el ciclo económico, además de una reducción de los costes de financiación mayorista. Todo ello, además, según el propio Santander, «en un momento atractivo del ciclo».

El propio banco cántabro indicó una previsión de retorno de inversión de un 14%, algo que ha sido rebatido por los principales operadores del mercado que realizaron una estimación del 20% de retorno.

En estos resultados de 2.017 vemos cómo Santander España ha tenido reducción de volumen de negocio, a pesar del Popular, del 14,8% en el cuarto trimestre, pero, teniendo en cuenta las pérdidas de 2.016, el resultado anual ha tenido un incremento del 46% que no hubiese sido posible sin el Popular. Todo ello, además, partiendo de la base de la situación que se encontraba el banco presidido por Ana Patricia Botín en ese año 2.016, lo que lleva a que un pequeño incremento de beneficios se maximice en su cuota porcentual a pesar de que se sea poco significativo desde un punto de vista cuantitativo.

Esa pérdida de casi un 15% es una de las pruebas que demuestran que el Santander necesitaba del Popular. Teniendo en cuenta la situación en otros mercados en los que el Santander está muy expuesto, como en Latinoamérica (a pesar de los buenos resultados de Brasil, un país con corrupción política y económica sistémica) o en Reino Unido, donde han tenido un descenso de un 9%, y que esa exposición es la que hizo que el propio Fondo Monetario Internacional calificara al Santander como de «peligro sistémico», la capacidad de generar negocio que tenía el Banco Popular es la tabla de salvación de Santander España y, por supuesto, del propio Grupo, ya que existen otros mercados en los que también ha sufrido pérdidas como, por ejemplo, Estados Unidos.

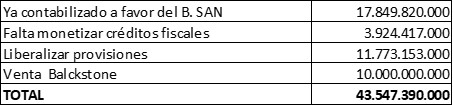

En 2.018 se verá la magnitud de la operación cuando, a lo largo del año, impacten en las cuentas las operaciones inmobiliarias o el cobro de los DTA, lo que llevará a apuntarse al Santander 25.000 millones de euros, sin contar, evidentemente, con el volumen de negocio que genere Popular.

")